%20(2)_edited.png)

Seu guia para avaliação de risco de fraude

- Marketing Team

- 1 de dez. de 2025

- 18 min de leitura

Uma avaliação de risco de fraude é o processo que sua organização utiliza para identificar , analisar e mitigar sistematicamente potenciais ameaças de fraude antes que elas se transformem em desastres dispendiosos. Pense nisso como a elaboração do projeto arquitetônico da segurança da sua empresa — ele é projetado para encontrar todas as vulnerabilidades ocultas e pontos fracos que podem ser explorados por fraudadores, tanto internos quanto externos.

Por que uma avaliação de risco de fraude é um imperativo para os negócios

Encarar a avaliação de risco de fraude como apenas mais um requisito de conformidade é um grande erro. Na verdade, trata-se de um processo essencial para os negócios, que fortalece a resiliência, protege seus ativos e defende a reputação da sua empresa. Ignorá-la é como construir uma fortaleza sem nunca verificar se há rachaduras nas paredes. Cedo ou tarde, um invasor encontrará uma brecha.

E não se engane, as ameaças não são apenas hipotéticas — elas são constantes, sofisticadas e estão em constante evolução.

Os esquemas de fraude modernos evoluíram muito além de simples golpes. As ameaças atuais são complexas, combinando tecnologia sofisticada com engenharia social inteligente. Desde fraudes de desvio de pagamento até esquemas de identidade sintética, os métodos usados para roubar dinheiro e dados estão em constante mudança. Uma estrutura de avaliação proativa é o que permite que sua organização passe de uma postura reativa de controle de danos para uma de prevenção inteligente e estratégica.

A vantagem proativa em um ambiente de alto risco

Esperar que uma fraude aconteça antes de agir é uma aposta incrivelmente cara. Os danos vão muito além da perda financeira inicial. Você também estará sujeito a multas regulatórias, honorários advocatícios elevados, grandes interrupções operacionais e um sério golpe na confiança do cliente, que pode levar anos para ser reconstruído.

Uma avaliação formal de risco de fraude oferece uma maneira estruturada de se antecipar a essas ameaças.

Isso obriga você a mapear suas vulnerabilidades específicas, estejam elas ocultas em seus sistemas de compras, folha de pagamento ou pagamento de clientes. Essa clareza é fundamental. Em vez de desperdiçar dinheiro com segurança genérica e padronizada, você pode concentrar suas defesas mais robustas nas áreas de maior risco. É a maneira mais inteligente de obter um retorno real sobre seu investimento em segurança.

Os números não mentem. Um número impressionante de 79% das organizações relataram ter sido alvo de ataques de fraude em pagamentos, demonstrando a abrangência dessa ameaça. Mas aqui está a principal conclusão: organizações com um programa robusto de avaliação de riscos de fraude apresentaram uma taxa 30% menor de tentativas de fraude bem-sucedidas em comparação com aquelas sem um. Você pode ler a pesquisa completa sobre essas descobertas relacionadas a fraudes em pagamentos para ver o quão poderosa pode ser uma postura proativa.

Objetivos principais da sua avaliação

Uma avaliação de risco de fraude eficaz vai muito além de uma simples auditoria; trata-se de uma iniciativa estratégica com objetivos de negócios claros. Ao avaliar sistematicamente suas defesas, você não está apenas procurando problemas, mas sim trabalhando para alcançar resultados essenciais que fortaleçam toda a organização.

A tabela abaixo detalha os principais objetivos que um programa eficaz de avaliação de risco de fraude deve alcançar.

Objetivos Essenciais de uma Avaliação de Risco de Fraude

Objetivo | Descrição | Impacto nos negócios |

|---|---|---|

Identificar vulnerabilidades | Identificar os processos, sistemas e funções específicos mais suscetíveis a atividades fraudulentas. | Revela pontos fracos ocultos antes que possam ser explorados, reduzindo a probabilidade de um ataque bem-sucedido. |

Avaliar os controles existentes | Avaliar honestamente a eficácia das salvaguardas atuais e identificar quaisquer lacunas críticas. | Garante que seus investimentos em segurança estejam realmente funcionando e evita uma falsa sensação de segurança. |

Priorizar riscos | Concentrar tempo, orçamento e talento na mitigação das ameaças que representam o maior potencial de dano. | Maximiza o retorno sobre o investimento (ROI) dos seus esforços em segurança, direcionando os recursos para onde são mais necessários. |

Promover uma cultura de integridade | Aumentar a conscientização sobre fraudes em toda a organização e capacitar todos os funcionários a fazerem parte do sistema de defesa. | Transforma toda a sua força de trabalho em uma barreira humana, tornando a organização mais resiliente de dentro para fora. |

Em última análise, esses objetivos trabalham juntos para transformar a prevenção de fraudes de um exercício reativo e meramente formal em uma estratégia dinâmica e proativa que protege seus resultados financeiros e sua marca.

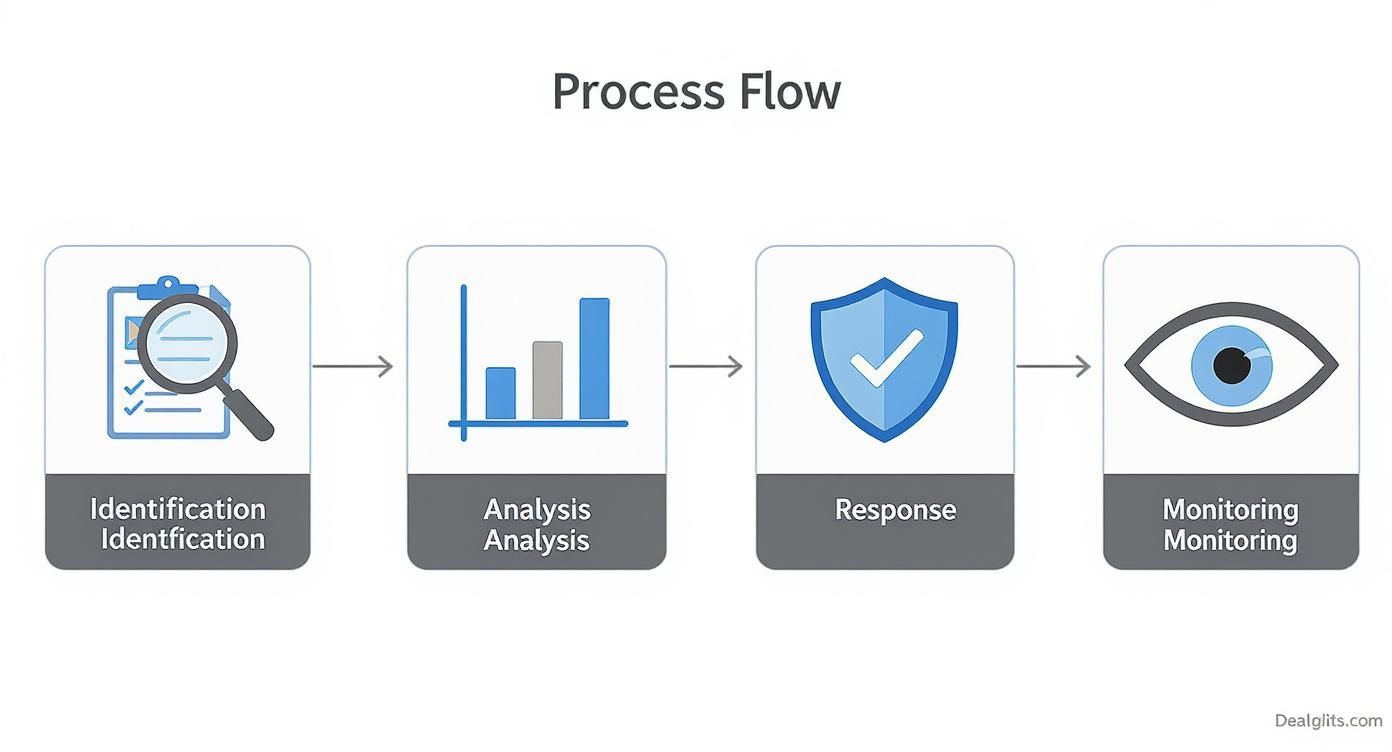

Os quatro pilares de uma estrutura de avaliação eficaz

Analisar o risco de fraude não é tão complicado quanto parece. Ao eliminar o jargão, você se depara com uma estrutura simples de quatro pilares que transforma uma tarefa complexa em uma estratégia gerenciável.

Pense nisso como a abordagem de um médico ao cuidar de um paciente. Você não pode simplesmente partir para o tratamento sem um diagnóstico adequado. Cada pilar representa uma etapa crítica, avançando logicamente da identificação do problema à realização de verificações contínuas de bem-estar. Essa abordagem estruturada garante que você não deixe nada passar despercebido e que seus esforços estejam concentrados onde são mais importantes. Os quatro pilares são Identificação , Análise , Resposta e Monitoramento . Domine cada um deles e você construirá uma defesa robusta contra fraudes.

Pilar 1: Identificação — A Fase de Diagnóstico

O primeiro pilar, Identificação , concentra-se na descoberta. Esta é a fase de diagnóstico, onde você busca ativamente por possíveis esquemas de fraude e as vulnerabilidades que os permitem. Em outras palavras, você não pode proteger sua empresa de uma ameaça que nem sequer sabe que existe. Esta etapa envolve a criação de um inventário completo de todos os cenários de fraude históricos, atuais e potenciais futuros que possam afetar sua organização.

Esta não é uma tarefa para um único departamento trabalhando isoladamente. É necessário um esforço abrangente, que reúna informações de toda a empresa. Isso normalmente inclui:

Sessões de Brainstorming: Reúna equipes multifuncionais em uma sala — finanças, RH, operações, jurídico — para mapear possíveis soluções sob todas as perspectivas.

Análise de dados históricos: investigue incidentes de fraude, quase-acidentes e conclusões de auditorias passadas. Procure padrões recorrentes.

Pesquisa com a equipe: Converse com as pessoas que estão na linha de frente. Os funcionários que trabalham diretamente com controles de fraude e processos vulneráveis têm informações valiosas.

O objetivo é criar um "registro de riscos" exaustivo, uma lista completa de ameaças potenciais, desde manipulação de licitações em processos de compras até fraudes clássicas em reembolsos de despesas. Esse registro se torna a base para toda a avaliação.

Pilar 2: Análise — Avaliando a Gravidade

Depois de identificar os possíveis problemas, o próximo passo é a Análise . É aqui que você avalia a gravidade de cada um desses riscos. Assim como um médico precisa determinar se uma condição é um problema menor ou uma emergência com risco de vida, você precisa avaliar a probabilidade e o impacto potencial de cada esquema de fraude.

Este pilar transforma uma simples lista de possíveis problemas em um mapa priorizado do que tem maior probabilidade de causar danos graves. Trata-se de uma avaliação em duas partes para cada risco identificado:

Probabilidade: Qual a probabilidade de essa fraude específica realmente acontecer?

Impacto: Se isso acontecer, qual será o prejuízo? Pense nas consequências financeiras, de reputação e operacionais.

Uma ferramenta comum e incrivelmente eficaz para isso é a matriz de priorização de riscos . Trata-se de uma grade visual simples que ajuda a posicionar cada risco com base em sua probabilidade e pontuação de impacto. Isso torna imediatamente claro quais ameaças exigem atenção imediata e quais podem ser simplesmente monitoradas.

Essa etapa analítica garante que seus recursos limitados sejam direcionados para suas vulnerabilidades mais críticas, em vez de tratar cada ameaça potencial como um incêndio de grandes proporções.

Pilar 3: Resposta — O Plano de Tratamento

Com uma visão clara dos seus riscos prioritários, você pode passar para o pilar de Resposta . Este é o seu plano de ação. Aqui, você cria, implementa ou fortalece os controles necessários para neutralizar as ameaças identificadas. O objetivo principal é reduzir o risco residual — o perigo que permanece após a implementação dos controles — a um nível que sua organização considere aceitável.

Suas estratégias de resposta geralmente se enquadram em três categorias:

Prevenção: São controles projetados para impedir fraudes antes mesmo que elas aconteçam. Pense em aprovações obrigatórias para pagamentos de grande valor ou na segregação adequada de funções.

Detecção: Esses controles são projetados para detectar fraudes rapidamente, caso ocorram, por meio de ferramentas como a geração de relatórios de exceção ou a realização de conciliações contábeis regulares.

Resposta: Estas são as ações que você toma após a detecção de fraude para estancar o prejuízo e evitar que ela se repita, como iniciar uma investigação ou bloquear contas.

Fundamentalmente, cada controle deve estar diretamente vinculado a um risco específico identificado anteriormente. Isso garante que cada medida defensiva tenha um propósito claro e definido.

Pilar 4: Monitoramento — Verificações contínuas de saúde

Por fim, o pilar de Monitoramento garante que sua avaliação de risco de fraude não seja um projeto pontual. Ela precisa ser um processo vivo e dinâmico. Os fraudadores estão sempre mudando suas táticas, e o ambiente da sua empresa está em constante evolução. O monitoramento contínuo funciona como uma verificação constante da integridade de toda a sua estrutura antifraude.

Este último pilar diz respeito à vigilância e à adaptação. Envolve:

Revisões periódicas: Reavalie periodicamente seu cenário de riscos, especialmente após grandes mudanças, como o lançamento de um novo produto, a entrada em um novo mercado ou uma grande atualização do sistema.

Teste de controles: Você precisa "testar a carga" dos seus controles principais para garantir que ainda estejam funcionando conforme o esperado. Não presuma que estejam.

Painéis de controle: Utilize dados em tempo real para acompanhar os principais indicadores de risco (KRIs) e monitorar a eficácia das suas medidas de mitigação.

Um programa de monitoramento robusto mantém suas defesas afiadas e relevantes. Ele transforma sua avaliação de risco de fraude, de um relatório estático que acumula poeira, em uma parte dinâmica e sustentável da governança da sua organização.

Seu guia passo a passo para realizar uma avaliação.

Muito bem, vamos passar da teoria à prática. Conhecer a estrutura é uma coisa, mas arregaçar as mangas e realizar uma avaliação de risco de fraude é onde o trabalho de verdade começa. Não se trata de um exercício passivo de preenchimento de formulários; é uma investigação ativa e estruturada para identificar as áreas mais vulneráveis da sua organização. Uma avaliação bem-sucedida é metódica e não deixa pedra sobre pedra.

Imagine isso como montar e mobilizar uma equipe de operações especiais. Você precisa das pessoas certas com diferentes conjuntos de habilidades, um mapa claro do terreno, uma análise honesta de suas defesas e um plano de ataque preciso. Cada etapa se baseia na anterior, criando um relatório abrangente e defensável que gera mudanças reais.

Este fluxograma mostra como cada etapa — Identificação, Análise, Resposta e Monitoramento — se conecta para criar um ciclo contínuo de melhoria, e não apenas um projeto isolado.

Como a imagem deixa claro, uma avaliação de risco de fraude não é um projeto linear com uma linha de chegada definida. É um ciclo dinâmico que precisa se adaptar à medida que novas ameaças surgem.

Etapa 1: Monte uma equipe multifuncional

A qualidade da sua avaliação depende diretamente da competência das pessoas que a realizam. Um erro clássico é delegar essa tarefa exclusivamente aos departamentos de finanças ou auditoria interna. Embora a expertise deles seja inegociável, uma abordagem isolada garante que você deixará passar riscos críticos que só são visíveis em outras áreas da empresa.

Sua missão aqui é construir uma equipe multifuncional que traga diversas perspectivas para a discussão. Isso deve incluir, sem dúvida, pessoas de:

Finanças e Contabilidade: Eles vivem e respiram o fluxo de dinheiro e os controles financeiros.

Operações: Eles conhecem os processos diários de cabo a rabo — onde o trabalho de verdade (e as possíveis fraudes) acontecem.

Recursos Humanos: Eles estão na linha de frente dos riscos relacionados aos funcionários, desde a folha de pagamento até os reembolsos de despesas.

Questões legais e de conformidade: Elas fornecem as diretrizes regulatórias e de governança essenciais.

TI e Segurança: Eles entendem as vulnerabilidades do sistema e os pontos fracos na proteção de dados.

Essa combinação de conhecimentos especializados garante uma visão completa de 360 graus do risco de fraude, abrangendo tudo, desde esquemas de aquisição até sofisticadas violações de dados.

Etapa 2: Identificar os riscos inerentes de fraude

Com a sua equipe formada, a próxima tarefa é identificar os riscos inerentes . Esta é uma fase de brainstorming criativo onde você mapeia todos os esquemas de fraude que poderiam atingir sua organização caso não houvesse nenhum controle implementado. Essencialmente, você está pensando como um fraudador.

Comece por analisar os departamentos e processos mais vulneráveis. Os pontos críticos mais comuns incluem compras (manipulação de licitações, fornecedores fantasmas), contas a pagar (fraude em faturas, pagamentos duplicados), folha de pagamento (funcionários fantasmas) e relatórios de despesas (declarações infladas). A tarefa da sua equipe é documentar todos os cenários plausíveis em um "registro de riscos" centralizado.

Ponto-chave: Uma avaliação de risco de fraude não se trata de encontrar culpados, mas sim de identificar vulnerabilidades. É fundamental promover um ambiente de diálogo aberto e honesto, onde os membros da equipe se sintam seguros para apontar possíveis pontos fracos sem medo de represálias. Essa segurança psicológica é o segredo para uma avaliação eficaz.

Etapa 3: Avalie seus controles existentes

Nenhuma organização opera isoladamente, sem nenhum controle. O próximo passo lógico é analisar de forma rigorosa e honesta a eficácia das medidas de segurança já implementadas. É aqui que você mapeia seus controles existentes diretamente aos riscos inerentes que acabou de identificar.

Para cada risco que você registrou, faça estas perguntas simples, porém poderosas:

Que controles devem ser tomados para prevenir ou detectar essa fraude? (por exemplo, aprovação obrigatória de duas pessoas para pagamentos acima de US$ 5.000 )

Quão bem esses controles estão funcionando na prática? (Eles são seguidos rigorosamente ou são frequentemente ignorados ou desativados?)

Onde estão as lacunas? (Quais riscos estão passando despercebidos devido a controles fracos ou inexistentes?)

Essa análise de lacunas é um dos resultados mais valiosos de todo o processo de avaliação. É onde a teoria se encontra com a prática.

Etapa 4: Avaliar e priorizar os riscos

Sejamos realistas: nem todos os riscos são iguais. É preciso priorizá-los para concentrar seu tempo e recursos limitados onde eles terão o maior impacto. A melhor maneira de fazer isso é atribuir uma pontuação a cada risco com base em sua probabilidade (o quão provável é que ele ocorra) e seu impacto (o potencial dano financeiro e à reputação caso se concretize).

Uma escala simples de 1 a 5 para ambos os fatores funciona muito bem. Você pode então representar cada risco em uma matriz, o que lhe proporciona imediatamente um mapa visual das suas ameaças prioritárias — aquelas que se encontram no temido quadrante de alta probabilidade e alto impacto. Esses são os riscos que exigem um plano de resposta imediato e robusto. Para uma análise mais aprofundada, consulte este guia especializado sobre como realizar uma avaliação de riscos , que oferece uma metodologia detalhada aplicável a diversos tipos de risco.

Etapa 5: Documente e relate suas descobertas

Por fim, você precisa consolidar todo esse trabalho árduo em um relatório claro e convincente para a liderança. Este documento é sua principal ferramenta para garantir o apoio e os recursos necessários para a mitigação. O relatório deve resumir o processo, apresentar a matriz de riscos priorizada e — o mais importante — fornecer recomendações específicas e baseadas em dados.

Esta etapa é especialmente crucial para lidar com ameaças emergentes. Por exemplo, a fraude de identidade sintética representa atualmente cerca de 20% de todos os casos de fraude , com perdas globais que ultrapassam os 2 bilhões de dólares . Organizações que realizam avaliações abrangentes e monitoram continuamente seus controles demonstraram reduzir esses tipos de incidentes em até 40% . Seu relatório deve traduzir suas descobertas em uma justificativa comercial inegável para a tomada de medidas.

Como identificar sinais de alerta comuns de fraude e fontes de dados

Uma avaliação eficaz do risco de fraude se resume a uma habilidade crucial: saber o que procurar. Riscos abstratos se tornam ameaças muito reais quando você consegue conectá-los aos sinais de alerta concretos — as "bandeiras vermelhas" — que surgem nas operações diárias. Esses indicadores são a fumaça que sinaliza um incêndio em potencial, dando a você a chance de investigar antes que uma crise se instale.

Imagine-se como um detetive a desvendar um caso. É preciso reunir pistas de diferentes fontes para ter uma visão completa. Um sinal de alerta não é prova definitiva de irregularidades, mas é um forte indício de que um processo, transação ou indivíduo precisa de uma análise mais aprofundada.

Ignorá-los é como ouvir um barulho estranho no motor do carro e simplesmente aumentar o volume do rádio. Eventualmente, o carro vai quebrar. Esses sinais de alerta geralmente se enquadram em três categorias distintas, cada uma contando uma parte diferente da história.

Sinais de alerta comportamentais

Esta categoria centra-se no elemento humano, porque a fraude é, em última análise, cometida por pessoas. Mudanças repentinas e inexplicáveis no estilo de vida ou no comportamento de um funcionário no trabalho podem ser fortes indicadores de pressão subjacente ou ganhos ilícitos. Esses sinais são geralmente os mais visíveis para colegas e gestores.

Os principais indicadores comportamentais incluem:

Viver além das possibilidades: Um funcionário que, de repente, aparece com carros de luxo, fala sobre férias caras ou usa roupas de grife que não condizem com o salário que recebe.

Hábitos de trabalho incomuns: Um indivíduo que insiste em trabalhar em horários irregulares, nunca tira férias ou se torna excessivamente protetor de suas tarefas, recusando-se a aceitar ajuda de terceiros. Isso geralmente é uma tentativa de ocultar atividades fraudulentas que seriam descobertas em sua ausência.

Relações excessivamente próximas com fornecedores: Um funcionário que desenvolve uma amizade incomumente próxima — e muitas vezes inadequada — com um fornecedor ou prestador de serviços específico.

Esses sinais humanos costumam ser os primeiros alertas que você receberá. Para uma análise mais aprofundada dessa área, você pode aprender mais sobre como a análise de risco comportamental fornece informações cruciais sobre os riscos de capital humano da sua organização.

Sinais de alerta transacionais

Embora o comportamento forneça o contexto, os dados contam a verdadeira história. Os sinais de alerta transacionais são as anomalias e os padrões suspeitos ocultos em seus dados financeiros e operacionais. São os números e registros concretos que apontam diretamente para uma possível manipulação ou roubo.

Os indicadores transacionais comuns são:

Um aumento repentino e inexplicável nos pagamentos a um fornecedor novo ou desconhecido.

Faturas que consistentemente ficam um pouco abaixo do limite em dólares que exige aprovação adicional.

Pagamentos duplicados referentes à mesma fatura ou serviço.

Pagamentos a fornecedores que tenham apenas uma caixa postal como endereço ou cujos nomes sejam suspeitosamente semelhantes aos de um funcionário.

Esses indicadores costumam ficar ocultos em grandes quantidades de dados, e é por isso que a análise automatizada e a geração de relatórios de exceção são tão importantes para qualquer avaliação moderna de risco de fraude.

Sinais de alerta sistêmicos

Sinais de alerta sistêmicos apontam para fragilidades nos controles internos da sua organização. Não se tratam apenas de incidentes isolados; são indícios de que suas salvaguardas fundamentais estão sendo contornadas, ignoradas ou simplesmente insuficientes. Revelam uma vulnerabilidade cultural ou processual que os fraudadores podem explorar facilmente.

Um importante sinal de alerta sistêmico é a frequente ou não documentada sobreposição dos controles internos pela gestão. Quando as exceções se tornam a regra, cria-se um terreno fértil para má conduta e transmite-se a mensagem de que os procedimentos estabelecidos são opcionais.

Outras questões sistêmicas a serem observadas incluem a falta de segregação de funções, uma postura inadequada da alta administração em relação à ética e um histórico de negligência diante das constatações de auditoria. Esses problemas indicam que suas defesas são mais frágeis do que aparentam. Identificar essas lacunas sistêmicas é fundamental para construir um programa antifraude resiliente.

Utilizando tecnologia e IA para detecção avançada de fraudes

Sejamos honestos: verificações pontuais manuais e auditorias anuais simplesmente não conseguem acompanhar a fraude moderna. Confiar nelas é como tentar conter uma enchente com um balde. A tecnologia muda completamente o jogo, transformando a avaliação de risco de fraude de um exercício estático e retrospectivo em uma defesa dinâmica e permanente. Ao incorporar análise de dados e inteligência artificial, sua organização finalmente poderá parar de reagir a incidentes e começar a neutralizar proativamente as ameaças em tempo real.

Não se trata de substituir seus especialistas por robôs, mas sim de potencializar suas capacidades. Imagine um analista humano como um segurança que só consegue monitorar uma câmera por vez. A IA é o sistema que monitora todas as câmeras simultaneamente, sinalizando instantaneamente as atividades mais suspeitas para que o segurança as investigue. Isso libera suas equipes de compliance e auditoria para atuarem como investigadores estratégicos, concentrando suas habilidades valiosas nas ameaças de maior risco, em vez de se perderem em análises de dados rotineiras.

O poder do aprendizado de máquina na detecção de fraudes

Em sua essência, o aprendizado de máquina é incrivelmente eficaz em encontrar agulhas em um palheiro. Algoritmos de IA podem analisar milhões de transações em segundos, descobrindo padrões sutis e complexos de comportamento fraudulento que são praticamente invisíveis ao olho humano. Essa capacidade melhora drasticamente a precisão da detecção e reduz o ruído de falsos positivos que afetam os sistemas mais antigos, baseados em regras.

Grande parte disso se deve ao uso de análises preditivas no setor bancário para detecção de fraudes , o que permite às instituições antecipar e bloquear atividades fraudulentas antes que causem danos financeiros. Esses sistemas aprendem com dados históricos para construir uma compreensão sólida do que é "normal", facilitando muito a identificação de qualquer desvio que indique uma possível fraude. Se você quiser se aprofundar no assunto, nosso guia sobre aprendizado de máquina para detecção de fraudes oferece uma análise mais detalhada.

A confiança do setor nessa abordagem é enorme. Impressionantes 93% das instituições financeiras acreditam que a IA é o futuro da detecção de fraudes. Mais importante ainda, as organizações que já utilizam IA em suas avaliações de risco de fraude observaram uma redução de 25% nas perdas por fraude em comparação com aquelas que ainda utilizam métodos tradicionais.

Da revisão manual ao monitoramento contínuo

A vantagem mais significativa do uso da tecnologia é a transição de verificações periódicas para monitoramento contínuo, 24 horas por dia, 7 dias por semana. Em vez de revisar os riscos trimestralmente ou anualmente, os sistemas baseados em inteligência artificial fornecem um fluxo constante de informações, permitindo uma resposta imediata e decisiva.

Uma avaliação de risco de fraude baseada em IA funciona como um detector de fumaça residencial — está sempre ligada, monitorando silenciosamente os primeiros sinais de problemas. Isso contrasta fortemente com uma auditoria manual, que é como verificar danos causados por incêndio apenas uma vez por ano. A primeira previne desastres; a segunda apenas os documenta.

Essa abordagem de monitoramento contínuo garante que suas defesas se adaptem conforme os fraudadores mudam suas táticas. Ela proporciona um nível de vigilância e escalabilidade que nenhum processo manual jamais conseguiria igualar.

Avaliação de fraudes tradicional versus avaliação de fraudes com inteligência artificial

As diferenças entre as formas antigas e novas de lidar com o risco de fraude são gritantes. Analisá-las lado a lado deixa claro por que a adoção de ferramentas modernas deixou de ser uma opção e se tornou uma necessidade para construir uma defesa verdadeiramente resiliente.

Recurso | Avaliação tradicional | Avaliação com Inteligência Artificial |

|---|---|---|

Freqüência | Periódico (Trimestral/Anual) | Contínuo e em tempo real |

Escopo dos dados | Amostras disponíveis e em quantidade limitada. | Abrangente e de amplo escopo |

Método de detecção | Regras conhecidas e revisão do manual | Detecção de Anomalias e Padrões |

Tempo de resposta | Reativo (semanas/meses) | Proativo (segundos/minutos) |

Escalabilidade | Baixo (Intensivo em mão de obra) | Alto (Automatizado) |

Falsos Positivos | Alto | Reduzido significativamente |

Em última análise, integrar a IA à sua estrutura de avaliação de risco de fraude não é apenas uma atualização, mas sim um multiplicador de forças. Ela capacita sua organização a identificar ameaças primeiro e agir rapidamente em um mundo cada vez mais complexo.

Construindo uma Cultura Sustentável de Combate à Fraude

Uma avaliação de risco de fraude é uma ferramenta de diagnóstico incrivelmente poderosa, mas suas conclusões só têm valor se estiverem inseridas em um contexto cultural adequado. Pense da seguinte forma: a planta de uma fortaleza é inútil se os construtores não acreditarem no projeto ou não souberem como assentar as pedras corretamente.

Para alcançar uma resiliência duradoura, é preciso incorporar a conscientização sobre fraudes e o comportamento ético profundamente no DNA da sua empresa. Isso transforma um projeto pontual em uma defesa sustentável e contínua.

Esta etapa final e crucial consiste em ir além das políticas no papel e promover um ambiente onde a integridade seja a norma. Isso exige um comprometimento consciente de todos os níveis da organização, tornando cada funcionário um participante ativo nos esforços antifraude. O objetivo é construir uma barreira humana tão forte quanto os controles técnicos.

O Poder do Tom no Topo

Tudo começa com a liderança. Um exemplo claro e consistente da liderança é o alicerce inegociável de qualquer cultura antifraude bem-sucedida. Quando os executivos defendem, de forma consistente e visível, a conduta ética, enviam uma mensagem inequívoca para toda a organização: integridade não é opcional.

Isso significa mais do que simplesmente enviar um e-mail anual sobre o código de conduta. Envolve a participação ativa dos líderes em treinamentos de conscientização sobre fraudes, discussões abertas sobre desafios éticos e, principalmente, a responsabilização de todos — incluindo a alta administração — por suas ações.

Uma cultura de integridade não surge por acaso. É o resultado direto de líderes que não apenas pregam, mas também agem de acordo com o que pregam, deixando claro que atalhos éticos jamais serão tolerados, independentemente do benefício comercial percebido.

Quando os funcionários percebem esse nível de comprometimento por parte da liderança, é muito mais provável que levem os riscos de fraude a sério e se sintam à vontade para denunciar quando notarem algo errado.

Capacitar os funcionários como a primeira linha de defesa.

Seus funcionários são seu maior trunfo na luta contra a fraude. Eles estão na linha de frente todos os dias e, muitas vezes, são os primeiros a perceber os sinais de alerta que os sistemas automatizados podem não detectar. Capacitá-los exige uma abordagem em três frentes.

Treinamento envolvente: vá além dos módulos de conformidade maçantes e superficiais. Um treinamento eficaz utiliza estudos de caso reais e cenários interativos relevantes para as funções específicas dos funcionários. Ele deve ensiná-los não apenas o que é fraude, mas também como identificá-la em suas tarefas diárias.

Canais de denúncia confiáveis: Os funcionários devem ter uma maneira segura e confidencial de relatar suas preocupações sem medo de represálias. Uma política de denúncia bem divulgada e múltiplos canais de comunicação (como uma linha direta anônima) são essenciais.

Responsabilização transparente: Deve haver um processo transparente para investigar as preocupações relatadas e consequências claras para a má conduta. Quando os funcionários veem que seus relatos levam a ações concretas, isso reforça sua confiança no sistema.

Ao investir nessas áreas, você transforma sua força de trabalho de observadores passivos em uma primeira linha de defesa engajada e vigilante. Para explorar esse tópico mais a fundo, você pode ler nosso guia sobre como aumentar a integridade no ambiente de trabalho para construir uma cultura ética resiliente . Essa abordagem transfere a responsabilidade de uma pequena equipe de compliance para uma responsabilidade organizacional coletiva.

Na Logical Commander Software Ltd. , acreditamos que construir uma cultura antifraude sustentável exige mais do que apenas políticas; requer uma base operacional sólida. Nossa plataforma E-Commander ajuda as organizações a traduzir princípios éticos em fluxos de trabalho acionáveis e rastreáveis, permitindo que você saiba primeiro e aja rapidamente sem comprometer a dignidade ou a privacidade dos funcionários. Saiba como a Logical Commander pode ajudar você a construir uma cultura de integridade desde a base .