%20(2)_edited.png)

Um guia de controles internos para prevenir fraudes

- Marketing Team

- 5 de jan.

- 17 min de leitura

Controles internos fracos ou inexistentes para prevenir fraudes não são apenas um item em um relatório de auditoria. Representam uma ameaça direta à saúde financeira, à estabilidade operacional e à reputação corporativa. Para os responsáveis pelas áreas de Compliance, Riscos e Jurídico, este não é um problema teórico — é um desafio direto à governança e uma fonte significativa de responsabilidade para a empresa. Quando as organizações falham em implementar e aplicar esses controles, as consequências são tangíveis, dispendiosas e, muitas vezes, devastadoras.

O Alto Custo da Prevenção Ineficaz de Fraudes

Quando os controles internos são tratados como uma mera formalidade em vez de uma necessidade estratégica, abre-se uma brecha enorme para graves impactos nos negócios. Os danos financeiros causados por fraudes vão muito além do roubo inicial; desencadeiam um efeito cascata de custos de investigação, honorários advocatícios, multas regulatórias e uma grave erosão da confiança das partes interessadas. Este é um problema que a perícia reativa e as investigações pós-incidente não conseguem resolver. Os dados revelam um quadro alarmante de uma ameaça generalizada, onde a prevenção é a única estratégia viável.

Uma pesquisa recente revelou que impressionantes 79% das organizações em todo o mundo foram alvo de ataques ou tentativas de fraude em pagamentos. Esse número confirma que a fraude não é um evento raro, mas sim uma ameaça operacional persistente e diária, impulsionada pelo fator humano. Para piorar a situação, a capacidade de recuperar fundos roubados é alarmantemente baixa e continua a diminuir. Descubra mais informações sobre as tendências de fraude em pagamentos .

O fator humano e as baixas taxas de recuperação

O desafio aumenta exponencialmente quando se reconhece que a maioria dos esquemas de fraude tem origem em riscos internos — o fator humano. Isso pode variar desde intenções maliciosas até erros não intencionais, mas ambos exploram fragilidades em processos manuais. Criminosos são especialistas em encontrar essas brechas, enquanto mesmo funcionários bem-intencionados podem cometer erros custosos sem uma supervisão adequada e não intrusiva.

O impacto nos negócios é cristalino:

Recuperação em queda livre: Apenas 22% das organizações conseguiram recuperar 75% ou mais dos fundos perdidos devido a fraudes.

Prejuízos generalizados: A maioria das empresas ( 58% ) recuperou menos de três quartos das suas perdas, o que significa que a maior parte do dinheiro roubado está perdida permanentemente.

Esses números destacam a falha crítica das respostas reativas, tomadas após o ocorrido. Esperar para agir somente depois de um evento fraudulento é uma estratégia fadada ao fracasso. O custo da perícia contábil, das batalhas judiciais e das investigações internas muitas vezes supera em muito o valor que você poderia eventualmente recuperar.

Confiar em investigações posteriores a incidentes é como instalar um alarme que só dispara depois que os ladrões já foram embora. O dano já está feito, a responsabilidade é real e suas chances de recuperação total são mínimas. A prevenção proativa é a única abordagem empresarial sensata.

Uma mudança de mentalidade necessária

Essa realidade exige uma mudança fundamental de uma mentalidade reativa para uma proativa. Controles internos eficazes para prevenir fraudes devem ser projetados para impedir incidentes antes que aconteçam, e não apenas para documentá-los posteriormente. Isso significa ir além de verificações manuais e auditorias periódicas — que são facilmente contornadas — e adotar sistemas que forneçam informações contínuas sobre os potenciais riscos relacionados ao fator humano.

O único caminho sustentável a seguir é aquele que prioriza a prevenção, abordando os riscos internos na sua origem antes que se transformem em desastres financeiros e de reputação. Essa abordagem preventiva não é apenas uma boa prática empresarial — é o novo padrão de gestão de riscos ética e orientada por IA.

Entendendo os componentes essenciais dos controles internos

Para construir uma defesa real contra ameaças internas, primeiro é preciso compreender a arquitetura dos controles internos para prevenir fraudes . Não se trata de um conjunto rígido de regras, mas sim de um sistema interconectado projetado para gerenciar o fator humano na sua organização. Quando esses componentes trabalham em conjunto, criam camadas de defesa. Quando uma delas falha, toda a estrutura fica exposta a enormes responsabilidades e impactos negativos nos negócios.

Em sua essência, um sistema robusto de controle interno se baseia em cinco pilares fundamentais. Cada um deles aborda um ângulo diferente do risco, desde a cultura organizacional definida pela liderança até as ações específicas tomadas para proteger os ativos. Compreender esses pilares é o primeiro passo para identificar os pontos fracos em seus processos atuais e perceber onde soluções modernas, baseadas em IA, podem entrar em ação para fornecer suporte preventivo essencial.

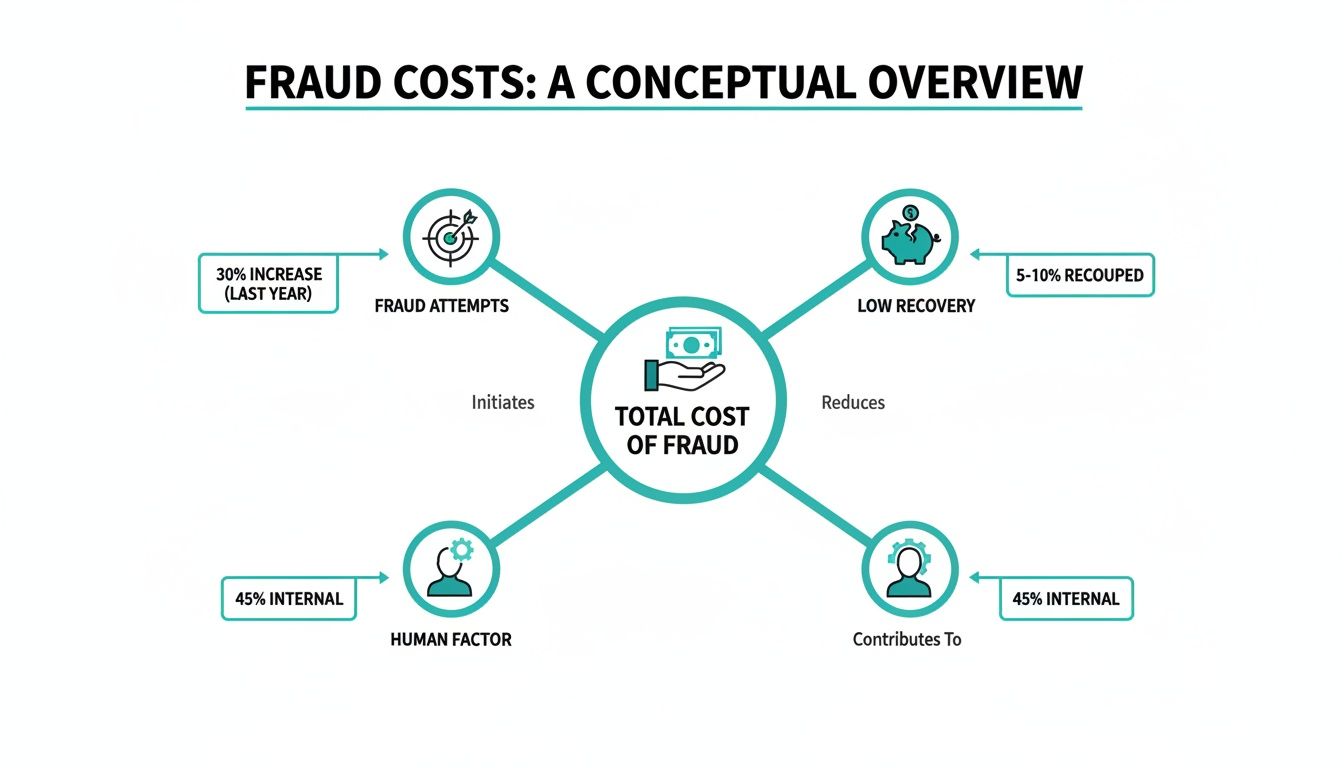

Este diagrama ilustra os principais centros de custo da fraude. Não se trata de um único fator; é uma combinação perfeita de tentativas frequentes, baixas taxas de recuperação e o elemento humano imprevisível que impulsiona tudo isso.

Isso demonstra que o verdadeiro impacto da fraude é uma combinação de perdas financeiras diretas e da ameaça constante representada pelas vulnerabilidades humanas. É exatamente por isso que controles robustos e bem projetados são absolutamente essenciais para a governança e a proteção da reputação.

Os Cinco Pilares do Controle Interno

Uma estrutura amplamente reconhecida divide os controles internos em cinco componentes distintos, porém profundamente relacionados. Vamos analisar cada um deles com exemplos práticos para ver como se encaixam.

Esta tabela apresenta um resumo rápido dos cinco componentes principais que formam uma estrutura tradicional de controle interno, destacando como cada um contribui para a prevenção de fraudes.

Componente de controle | Função principal |

|---|---|

Ambiente de controle | Estabelece o tom ético da organização e o compromisso com a integridade, começando pela liderança. |

Avaliação de risco | Identifica, analisa e gerencia proativamente os riscos específicos de fraude que a organização enfrenta. |

Atividades de controle | Implementa políticas e procedimentos específicos concebidos para mitigar os riscos identificados. |

Informação e Comunicação | Garante uma comunicação clara e consistente das funções, responsabilidades e políticas de controle em toda a organização. |

Atividades de monitoramento | Avalia e monitora continuamente a eficácia do sistema de controle ao longo do tempo. |

Cada pilar se constrói sobre os outros. Uma fragilidade em um deles pode facilmente comprometer a força de todo o sistema, razão pela qual uma visão holística e proativa é tão importante.

Ambiente de Controle: Este é o alicerce — o "tom da liderança". Trata-se dos valores éticos da sua organização, da filosofia da gestão e do compromisso geral com a integridade. Em um ambiente de controle fraco, onde atalhos éticos são tolerados, todos os outros controles se tornam menos eficazes.

Avaliação de Riscos: Isso envolve identificar e analisar os riscos específicos relacionados ao fator humano que sua empresa enfrenta. É um processo contínuo de questionamento: "Onde estamos vulneráveis?". Uma avaliação completa de riscos de fraude é vital para identificar as exposições, desde a manipulação de demonstrações financeiras até o desvio de ativos.

Atividades de Controle: São as políticas e os procedimentos específicos implementados para mitigar os riscos identificados. Pense nelas como as ações práticas que suas equipes tomam para prevenir fraudes, como exigir dupla autorização para pagamentos ou segregar as funções contábeis.

Informação e Comunicação: Para que os controles funcionem, a informação deve fluir eficazmente por toda a organização. Isso significa comunicação clara sobre políticas, funções e responsabilidades, bem como canais seguros para relatar problemas.

Monitoramento: Os controles não são algo que se configura uma vez e se esquece. O monitoramento envolve a verificação regular da eficácia dos controles internos ao longo do tempo. Isso pode ser feito por meio de atividades contínuas ou avaliações formais separadas.

Onde os controles tradicionais falham

Embora esses pilares forneçam uma base teórica sólida, sua eficácia no mundo real depende inteiramente da execução humana. É aqui que os sistemas manuais tradicionais falham, criando oportunidades para ameaças internas incrivelmente difíceis de detectar até que seja tarde demais.

O ponto de falha mais comum é a dependência excessiva de processos manuais vulneráveis a erros humanos, descuidos ou manipulação deliberada. Para obter orientações sobre como construir defesas mais robustas, especialmente em ambientes de alto risco, confira estas 10 práticas recomendadas para prevenção de fraudes no e-commerce .

Um sistema de controle que parece perfeito no papel pode se tornar inútil nas mãos de um único funcionário com autoridade para aprovar um pagamento e conciliar a conta. Sem mecanismos automatizados, éticos e não intrusivos de controle, a integridade do sistema fica à mercê de julgamentos humanos falhos.

Considere estas vulnerabilidades comuns:

Conluio: Quando dois ou mais funcionários colaboram, podem facilmente contornar controles fundamentais, como a segregação de funções.

Anulação da gestão: Os líderes seniores podem, por vezes, ignorar os controlos estabelecidos, criando um risco enorme e de cima para baixo que mina a governação.

Erro humano: erros simples, como erros de entrada de dados, podem criar lacunas não intencionais que um indivíduo motivado pode explorar facilmente.

Essas fragilidades não significam que a estrutura seja falha; elas comprovam que sua implementação exige uma abordagem mais avançada, baseada em IA. As claras limitações da supervisão manual criam um argumento comercial convincente para a integração de tecnologia capaz de monitorar sinais de risco de forma contínua e ética, ampliando as capacidades humanas sem recorrer à vigilância invasiva.

Por que os sistemas reativos falham em proteger sua empresa

A maioria das empresas permanece presa a uma postura reativa quando se trata de ameaças internas. Elas confiam em controles internos tradicionais para prevenir fraudes , mas esses sistemas muitas vezes funcionam mais como um registro histórico de um desastre do que como um escudo protetor. Quando uma investigação reativa começa, o dinheiro já se foi, as operações estão interrompidas e a reputação da empresa está em risco. Toda essa abordagem é fundamentalmente falha porque se concentra em reagir a irregularidades depois que elas já ocorreram — uma estratégia que invariavelmente se mostra insuficiente e tardia.

O principal problema é que os sistemas reativos são projetados para analisar eventos passados. Isso inclui auditorias manuais, contabilidade forense e canais de denúncia. Embora essas ferramentas tenham sua utilidade, elas não são preventivas. São caras, lentas e podem fomentar uma cultura de suspeita. O foco muda da mitigação proativa de riscos para uma busca dispendiosa e disruptiva por evidências depois que o dano já foi causado.

Essa obsessão por olhar para o passado deixa as empresas perpetuamente expostas a ameaças internas modernas e complexas. Um indivíduo determinado pode explorar brechas em processos manuais por meses, ou até anos, antes que alguém perceba, levando a perdas catastróficas que quase nunca são totalmente recuperadas.

O Alto Custo da Perícia Forense Pós-Incidente

Quando a fraude é finalmente descoberta, a perda financeira inicial é apenas o começo. A investigação subsequente desencadeia uma série de custos secundários que podem paralisar uma organização, causando um enorme impacto nos negócios. Essas despesas incluem honorários advocatícios exorbitantes, multas regulatórias e a imensa interrupção operacional decorrente do envolvimento de pessoas-chave em análises forenses. Todo o processo representa um enorme desperdício de recursos que deveriam ter sido investidos em prevenção.

O prejuízo total inclui:

Perda financeira direta: o dinheiro ou os bens que foram roubados.

Custos da investigação: Honorários de peritos contábeis, assessoria jurídica e investigadores especializados.

Interrupção operacional: Desvio de tempo da gerência e dos funcionários de funções essenciais do negócio para auxiliar na investigação.

Danos à reputação: Perda de confiança por parte de clientes, investidores e do público em geral, o que pode ter consequências financeiras devastadoras a longo prazo e gerar responsabilidade legal.

Adiar a investigação até que a fraude seja descoberta é um caminho garantido para a destruição de valor. O verdadeiro custo de investigações reativas não se resume ao dinheiro perdido; inclui também a confiança, o tempo e a estabilidade operacional que jamais serão totalmente recuperados.

Compreender o impacto financeiro e operacional total é crucial. Para uma análise mais aprofundada, você pode explorar o custo real das investigações reativas em nosso artigo detalhado. A conclusão é clara: investir em prevenção é exponencialmente mais rentável do que financiar uma operação de limpeza.

Os Perigos Legais e Éticos da Vigilância

Em uma tentativa equivocada de se tornarem mais proativas, algumas organizações recorrem a sistemas tradicionais de vigilância e monitoramento de funcionários. Isso é um erro crucial. Esses métodos não conseguem identificar as causas principais da fraude e introduzem graves problemas legais e éticos. A vigilância invasiva cria uma cultura tóxica, tratando todos os funcionários como potenciais suspeitos em vez de parceiros valiosos.

Essa abordagem é particularmente perigosa nos Estados Unidos, onde regulamentações como a Lei de Proteção ao Empregado contra o Polígrafo (EPPA) impõem limites rigorosos a qualquer método que possa ser percebido como coercitivo ou invasivo. O uso de tecnologia que funciona como um "detector de mentiras" ou que monitora secretamente a atividade dos funcionários expõe a empresa a sérias responsabilidades legais, comprometendo a própria segurança que ela visa criar.

Esses sistemas baseados em vigilância não são a solução para o atual cenário de riscos internos. Eles se concentram em controlar o comportamento em vez de compreender e mitigar os riscos subjacentes relacionados ao fator humano que levam à fraude. Uma abordagem ética e não intrusiva não é apenas um imperativo moral — é a única estratégia legalmente sólida e eficaz para a prevenção sustentável de riscos.

O Novo Padrão: Gestão Preventiva de Riscos Impulsionada por IA

Os controles internos tradicionais para prevenir fraudes estão tendo dificuldades para acompanhar o ritmo das mudanças. O antigo modelo de auditorias trimestrais e verificações pontuais aleatórias é muito lento e limitado para o ambiente de negócios dinâmico de hoje. Quando esses métodos finalmente detectam um problema, o dano já está feito.

Essa realidade está forçando uma grande mudança em direção a um novo padrão na gestão de riscos, impulsionado por IA e construído para a prevenção proativa, não para a correção reativa.

Não se trata de substituir pessoas ou implementar vigilância. Trata-se de identificar, de forma ética, padrões e anomalias sutis que sinalizam potenciais riscos internos muito antes que se transformem em uma fraude completa. Ao integrar a IA na contabilidade , as empresas podem finalmente superar a supervisão manual obsoleta e adotar uma postura mais dinâmica e inteligente para proteger sua integridade financeira e reputação corporativa.

Das verificações manuais à visão contínua.

A maior fragilidade dos controles manuais é que eles representam apenas um retrato momentâneo. Uma auditoria pode ocorrer uma vez por trimestre, mas o risco do fator humano é um problema constante. Em contrapartida, um sistema de mitigação de risco humano baseado em IA funciona continuamente, analisando fluxos de dados para detectar sinais sutis que um revisor humano quase certamente deixaria passar.

Essa tecnologia não se destina a substituir os tomadores de decisão humanos; ela foi projetada para munir esses profissionais com informações mais precisas e oportunas. Ela fornece às equipes de Compliance, RH e Jurídico os insights críticos e acionáveis de que precisam para lidar com potenciais conflitos de interesse ou questões éticas com precisão e segurança, fortalecendo a governança.

O objetivo não é fiscalizar os funcionários. É criar um ambiente onde os precursores da fraude — os conflitos sutis e as falhas éticas — sejam identificados e gerenciados antes que causem um impacto real nos negócios. Essa é a essência da verdadeira gestão preventiva de riscos.

Ao se concentrarem em sinais de risco objetivos em vez de julgamentos subjetivos, esses sistemas de IA adicionam uma camada de defesa consistente e imparcial que fortalece toda a estrutura de controle.

Prevenção Ética, Não Intrusiva e Alinhada com a EPPA

Uma das maiores preocupações dos tomadores de decisão ao adotar novas tecnologias de gestão de riscos é ultrapassar os limites éticos e legais. É nesse ponto que o novo padrão de IA se diferencia das ferramentas de vigilância mais antigas e invasivas. Uma plataforma moderna deve ser construída sobre os alicerces do respeito à dignidade e à privacidade dos funcionários, aderindo rigorosamente às regulamentações.

Os controles internos mais eficazes para prevenir fraudes são aqueles que operam de forma ética e transparente. Uma plataforma alinhada com a Lei de Proteção ao Empregado contra o Polígrafo (EPPA) garante que seus esforços de mitigação de riscos nunca ultrapassem os limites legais. Isso significa:

Sem vigilância: o sistema não monitora e-mails, comunicações ou digitações diárias dos funcionários. Ele analisa pontos de dados específicos relacionados a riscos com total transparência.

Sem "Detecção de Mentiras": Evita completamente qualquer tecnologia que tente avaliar estados psicológicos, uma prática estritamente proibida e legalmente perigosa.

Foque na prevenção, não na punição: as informações obtidas são usadas para antecipar riscos, não para construir casos contra funcionários posteriormente.

Essa estrutura ética protege sua organização de responsabilidades legais, ao mesmo tempo que constrói uma cultura de integridade. Para uma análise mais aprofundada de como isso funciona, você pode ler nosso guia sobre como aproveitar o aprendizado de máquina para detecção de fraudes .

Isso não é apenas uma tendência; está se tornando rapidamente uma exigência regulatória. Empresas em todo o mundo estão adotando IA para prevenção de fraudes, com 52% já implementando ou aprimorando modelos para refinar suas decisões baseadas em risco. À medida que os órgãos reguladores pressionam por medidas preventivas mais rigorosas, entre 55% e 63% das empresas já estão utilizando aprendizado de máquina para detecção, sinalizando uma mudança significativa em direção a controles orientados por tecnologia.

As plataformas E-Commander e Risk-HR da Logical Commander incorporam esse novo padrão. Oferecemos um sistema interno de prevenção de ameaças não intrusivo, baseado em IA, que protege tanto a empresa quanto seus colaboradores antes que o risco se transforme em prejuízo.

Implementando controles internos éticos com IA avançada

A transição da teoria para a prática é onde as organizações constroem controles internos eficazes para prevenir fraudes . Adotar uma estrutura moderna, baseada em IA, não se resume a um novo software; trata-se de implementar um novo padrão de prevenção — um padrão que seja ao mesmo tempo poderoso e ético. Isso exige uma plataforma capaz de transformar dados em informações de risco acionáveis, sem recorrer a métodos invasivos.

É exatamente para isso que as plataformas E-Commander e Risk-HR da Logical Commander foram projetadas. Elas oferecem uma maneira tangível de implementar controles proativos e não intrusivos, alinhados aos complexos ambientes de negócios e regulatórios atuais. Essa abordagem muda o foco da resolução de problemas do passado para a identificação e mitigação dos riscos de fatores humanos do futuro, antes que eles se materializem.

Unificação da Inteligência de Risco Interna

Uma das maiores falhas dos controles tradicionais é a fragmentação. Os dados de risco frequentemente residem em silos desconectados entre os departamentos de RH, Compliance, Jurídico e Segurança, tornando quase impossível ter uma visão completa de uma ameaça interna. O conflito de interesses de um funcionário pode ser registrado em um sistema, enquanto um problema de compliance relacionado passa completamente despercebido em outro.

A plataforma E-Commander resolve isso criando uma camada operacional unificada para a gestão de riscos internos. Ela centraliza todas as suas informações de risco, fornecendo uma visão única e coerente para todas as partes interessadas. Isso elimina as barreiras departamentais e garante que suas equipes trabalhem com base no mesmo conjunto de informações, permitindo uma resposta coordenada e estratégica a possíveis ameaças.

Ao centralizar os sinais de risco, as organizações podem finalmente conectar os pontos entre eventos aparentemente não relacionados. Essa visão holística é o que diferencia ignorar uma ameaça interna crítica de mitigá-la proativamente antes que ela cause danos financeiros ou à reputação.

Identificação ética de riscos à integridade

O verdadeiro poder dos controles internos modernos para prevenir fraudes reside na sua capacidade de identificar riscos à integridade de forma precoce e, principalmente, ética. É aqui que o módulo de Risco de RH se destaca. Ele foi desenvolvido especificamente para analisar riscos relacionados a fatores humanos sem jamais ultrapassar a linha tênue entre vigilância e avaliações baseadas em julgamento.

A Risk-HR opera estritamente dentro das diretrizes da Lei de Proteção ao Empregado contra o Polígrafo (EPPA) . Ela não monitora comportamentos nem tenta analisar estados psicológicos. Em vez disso, identifica indicadores de risco objetivos e verificáveis — como conflitos de interesse não divulgados ou padrões que apontam para potencial má conduta — que justificam uma análise mais detalhada, conduzida por um profissional.

Este sistema fornece aos líderes de RH e Compliance as ferramentas necessárias para a detecção ética de ameaças internas , munindo-os com informações precisas e acionáveis. Você pode saber mais sobre essa abordagem explorando nosso guia sobre soluções éticas para detecção de ameaças internas . Isso permite que eles abordem as preocupações de forma profissional e privada, reforçando uma cultura de integridade em vez de uma cultura de suspeita.

Gerando impacto tangível nos negócios

Em última análise, o objetivo de qualquer sistema de controle é proteger o negócio. A implementação do E-Commander e do Risk-HR proporciona um impacto mensurável em diversas áreas-chave:

Redução de Perdas Financeiras: Ao identificar e mitigar os riscos de fatores humanos antes que a fraude ocorra, a plataforma previne diretamente o prejuízo financeiro decorrente de roubo, desfalque e outros esquemas.

Proteção da Reputação Corporativa: Gerenciar proativamente os riscos de integridade ajuda a evitar escândalos públicos e a perda de confiança que se seguem a grandes falhas de conformidade ou incidentes de fraude.

Governança reforçada: Um sistema centralizado, baseado em IA, fornece à liderança e aos conselhos de administração uma garantia verificável de que os controles internos estão operando de forma eficaz e consistente.

Uma oportunidade estratégica através do nosso programa de parcerias.

Para fornecedores de SaaS B2B, consultores e empresas de assessoria, oferecer essa solução de última geração representa uma importante oportunidade estratégica. O programa PartnerLC foi desenvolvido para parceiros que desejam equipar seus clientes com o novo padrão em gestão preventiva de riscos.

Ao integrar nosso ecossistema de parceiros, você poderá oferecer uma plataforma comprovada e alinhada à EPPA que atende a uma necessidade crítica de seus clientes, especialmente aqueles em setores regulamentados. É uma oportunidade de ir além da consultoria teórica e começar a fornecer tecnologia prática, baseada em IA, que fortalece as defesas contra as ameaças internas mais sofisticadas.

Suas perguntas sobre controles de prevenção de fraudes, respondidas.

Quando os líderes de Compliance, RH e Jurídico avaliam a prevenção moderna de fraudes, questões críticas sempre surgem. O cenário de riscos mudou e os antigos métodos reativos já não são suficientes. É preciso obter respostas que reflitam a mudança para controles internos proativos, éticos e baseados em tecnologia para prevenir fraudes .

Não se trata de teorias complexas. Trata-se de fornecer a clareza prática necessária para tomar decisões informadas que protejam sua organização de responsabilidades e danos à reputação. Vamos abordar como os sistemas avançados funcionam, se integram aos fluxos de trabalho existentes e agregam valor estratégico aos negócios.

Como os controles de IA diferem da vigilância tradicional?

Essa é a distinção mais importante. As ferramentas de vigilância tradicionais são invasivas por natureza. Elas operam monitorando a atividade dos funcionários — como digitação, e-mails ou navegação na web — em uma ampla e intrusiva rede de vigilância. Essa abordagem não apenas cria uma cultura de desconfiança, como também coloca sua organização em sério risco legal sob regulamentações como a EPPA (Lei de Proteção aos Funcionários Públicos).

Os controles avançados de IA, como os da plataforma Logical Commander , são construídos com base em uma filosofia ética completamente diferente. Eles são intencionalmente não intrusivos e focam na análise de sinais de risco específicos e objetivos, e não na fiscalização do comportamento dos funcionários.

Sem monitoramento: o sistema não rastreia as atividades diárias dos funcionários. Ponto final.

Foco nos Riscos de Integridade: É concebido para identificar conflitos de interesse verificáveis, lapsos éticos e outros precursores objetivos de fraude.

Em conformidade com a EPPA: Todo o processo foi desenvolvido para estar em total conformidade com as leis trabalhistas, evitando completamente quaisquer métodos que se assemelhem a testes de mentira ou avaliações psicológicas.

Pense nisso da seguinte forma: nossa IA é uma ferramenta cirúrgica para identificação de riscos, não um instrumento bruto de vigilância. Ela fornece informações precisas sobre riscos para seus tomadores de decisão sem violar a privacidade ou a dignidade dos funcionários.

Esses controles podem ser integrados aos nossos sistemas existentes?

Com certeza. A integração é um princípio fundamental de design de qualquer plataforma de gestão de riscos moderna. Um sistema avançado de controles internos não deve substituir completamente sua infraestrutura de compliance e RH existente. Ele atua como uma camada operacional unificadora que torna as ferramentas que você já utiliza mais eficazes.

A plataforma E-Commander, por exemplo, foi criada para centralizar informações sobre riscos provenientes de fontes diversas. Isso elimina os silos de informação que frequentemente permitem que ameaças internas passem despercebidas, criando uma visão única e coerente para suas equipes. Ela aprimora seus fluxos de trabalho atuais, fornecendo um novo fluxo de insights acionáveis e preventivos.

Que tipo de retorno sobre o investimento podemos esperar dos controles proativos?

O retorno sobre o investimento em controles internos proativos para prevenir fraudes é medido em desastres evitados e custos massivos poupados. Enquanto investigações reativas acumulam contas enormes com honorários advocatícios e perícia contábil, uma abordagem preventiva demonstra seu valor ao impedir a fraude antes que ela comece, protegendo os resultados financeiros e a reputação da empresa.

O incentivo financeiro é enorme. Com as perdas por fraudes contra consumidores disparando recentemente para mais de US$ 12,5 bilhões — um aumento impressionante de 25 % em apenas um ano — o custo da inação é evidente. É crucial destacar que apenas um terço das organizações detecta a maioria das fraudes durante a fase de integração de clientes, ficando, portanto, vulneráveis. Não é surpresa, então, que 87% das instituições confirmem que seus investimentos em prevenção de fraudes geram economias líquidas significativas. Você pode explorar mais informações sobre essas tendências de fraude e seu impacto financeiro.

O retorno sobre o investimento (ROI) da prevenção não se resume apenas à economia financeira resultante de um único incidente evitado. Trata-se de proteger a reputação da marca, manter a confiança dos investidores e fomentar uma cultura de integridade — ativos inestimáveis e fundamentais para o sucesso dos negócios a longo prazo.

Esses sistemas são totalmente automatizados ou exigem supervisão humana?

Os sistemas avançados de IA são projetados para aumentar a inteligência humana, não para substituí-la. Seus líderes de RH, Jurídico e Compliance permanecem sempre no controle.

Embora a plataforma automatize a tarefa complexa de identificar potenciais sinais de risco, a decisão final permanece com os especialistas da sua organização. O sistema funciona como um poderoso assistente analítico, sinalizando possíveis problemas que exigem uma análise mais detalhada por um especialista. Ele fornece dados e insights objetivos, mas o contexto, a interpretação e as ações subsequentes são de inteira responsabilidade humana.

Este modelo de "intervenção humana" garante que as decisões sejam tomadas com a nuance e o discernimento profissional necessários, criando uma parceria poderosa entre a análise orientada por IA e a supervisão humana experiente.

Na Logical Commander , estabelecemos um novo padrão para a gestão ética e proativa de ameaças internas. Nossa plataforma baseada em IA ajuda você a identificar e mitigar riscos relacionados a fatores humanos antes que causem danos financeiros ou à reputação, tudo isso sem vigilância invasiva.

Pronto para passar de uma estratégia reativa para uma estratégia preventiva?

Saiba mais sobre o nosso programa PartnerLC para fornecedores de SaaS B2B.

Entre em contato com nossa equipe para discutir uma implementação empresarial.