%20(2)_edited.png)

Um guia prático para controles internos na prevenção de fraudes.

- Marketing Team

- 15 de dez. de 2025

- 17 min de leitura

Atualizado: 15 de dez. de 2025

Os controles internos são a base da prevenção de fraudes. São as políticas, os procedimentos e os sistemas específicos que você implementa para proteger os ativos da sua empresa, manter a transparência dos seus relatórios financeiros e eliminar oportunidades para fraudes.

Pense nisso como um sistema de defesa proativo. Não se trata apenas de cumprir requisitos legais; trata-se de construir uma estrutura estratégica que proteja sua organização de dentro para fora. Isso vai além de simplesmente impedir roubos — trata-se de criar um negócio resiliente, construído sobre uma base de confiança e integridade.

Por que os controles internos são sua primeira linha de defesa

Num mundo de ameaças cada vez mais sofisticadas, esperar para reagir é uma receita para o desastre. Se você esperar até que a fraude já tenha acontecido, já terá perdido dinheiro, prejudicado sua reputação e agora enfrentará um processo de recuperação brutal e, muitas vezes, incompleto. A realidade financeira é dura e implacável.

Um relatório recente reforçou essa ideia, revelando que impressionantes 79% das organizações foram alvo de ataques de fraude em pagamentos em 2024. O principal culpado? O comprometimento de e-mail comercial (BEC, na sigla em inglês) — um tipo de ataque que explora diretamente controles internos frágeis.

Pior ainda, as chances de recuperar seu dinheiro estão despencando. Apenas 22% das empresas conseguiram recuperar uma parte significativa de suas perdas. Você pode conferir todos os detalhes dessa tendência alarmante na pesquisa completa sobre fraudes em pagamentos.

Esses dados transmitem uma mensagem clara: controles internos robustos para a prevenção de fraudes deixaram de ser um "diferencial". Eles são absolutamente essenciais para a sobrevivência e o crescimento.

Mais do que apenas uma rede de segurança

Encarar os controles internos apenas como uma rede de segurança significa ignorar completamente o panorama geral. Quando bem implementados, eles se tornam um ativo estratégico que proporciona vantagens reais para os negócios. Um sistema bem projetado cria uma cultura de responsabilidade e transparência que permeia todos os níveis da organização.

Tudo começa com uma base ética sólida como uma rocha. Quando a liderança está genuinamente comprometida com a integridade, ela estabelece um tom poderoso que influencia o comportamento dos funcionários muito mais do que qualquer manual de políticas jamais conseguiria. Você pode aprofundar o cultivo desse elemento crucial explorando a importância de dar o exemplo a partir da liderança .

Uma estrutura bem projetada traz clareza, reduz a ambiguidade e capacita os funcionários a tomarem as decisões corretas. Essa base constrói confiança não apenas com sua equipe, mas também com investidores, clientes e órgãos reguladores. É um sinal claro de que sua organização é bem administrada, confiável e comprometida com a proteção de seus ativos e sua reputação.

Os Pilares Essenciais de uma Estrutura Sólida

Antes de entrarmos nos detalhes, é útil entender a visão geral. Todo sistema de controle interno eficaz é construído sobre alguns pilares fundamentais. Esses componentes trabalham em conjunto para criar uma defesa em camadas que aborda diferentes pontos de risco em suas operações. Definir esses pilares corretamente é o primeiro passo para construir um sistema que realmente proteja seu negócio.

Segue um breve resumo desses componentes fundamentais.

Pilares-chave de uma estrutura de controle interno

Pilar | Descrição | Exemplo de controle |

|---|---|---|

Ambiente de controle | O tom ético e os padrões de integridade definidos pela liderança influenciam toda a organização. | Um código de conduta formal que é aplicado de forma consistente e comunicado de cima para baixo. |

Avaliação de risco | O processo de identificar, analisar e gerenciar os riscos relevantes para os objetivos da organização. | Realizar avaliações regulares de risco de fraude para identificar novas vulnerabilidades nos processos de pagamento. |

Atividades de controle | As políticas e os procedimentos específicos implementados para mitigar os riscos identificados. | Garantir a segregação de funções, em que uma mesma pessoa não pode aprovar e efetuar um pagamento simultaneamente. |

Informação e Comunicação | Os sistemas utilizados para capturar e trocar informações necessárias para conduzir, gerenciar e controlar operações. | Canais de denúncia claros, incluindo uma linha direta segura e anônima para denunciantes. |

Atividades de monitoramento | A avaliação contínua do desempenho dos controles internos visa garantir que sejam eficazes e estejam funcionando conforme o previsto. | Realizar conciliações periódicas de contas bancárias e registros financeiros internos. |

Considere esses cinco pilares como os blocos de construção essenciais. Quando todos eles são fortes e funcionam em conjunto, você cria uma estrutura muito mais resiliente às ameaças em constante evolução que as empresas enfrentam hoje.

Criando sua estrutura de controle do zero

Construir um sistema de controles internos que realmente impeça fraudes não se resume a baixar um modelo genérico e torcer para que funcione. Esqueça a abordagem "tamanho único". Pense nisso como um alfaiate confeccionando um terno sob medida — ele precisa ser moldado de acordo com as operações, os riscos e a cultura específicos da sua empresa.

Sem dúvida, modelos consolidados como o framework COSO oferecem um excelente ponto de partida. Eles fornecem os princípios. Mas sua tarefa é adaptar esses princípios a um sistema de defesa prático que funcione para o seu negócio, seja ele uma startup enxuta ou uma corporação global. O objetivo é sempre o mesmo: criar uma estrutura que dificulte a ocorrência de fraudes e facilite sua detecção, sem paralisar suas operações diárias.

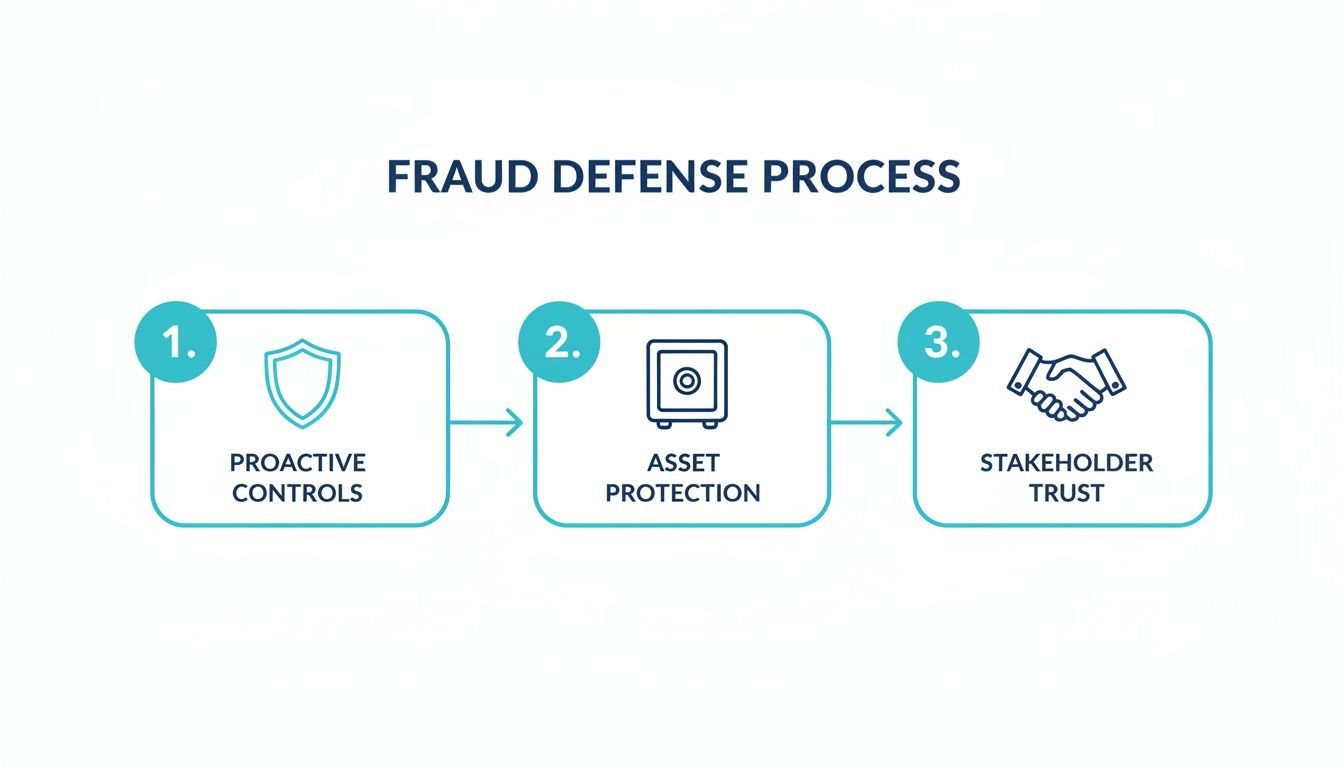

Esse processo transforma ideias abstratas em uma defesa tangível. Como você pode ver abaixo, os controles proativos são a base que leva diretamente à proteção de seus ativos e, em última instância, ao fortalecimento da confiança das partes interessadas.

Cada elemento aqui se baseia no anterior. É uma estrutura resiliente onde a sua integridade interna apoia diretamente a confiança do mundo exterior na sua organização.

Realizando uma avaliação prática de riscos.

Sua jornada deve começar com uma avaliação de risco honesta e completa. É aqui que você analisa de forma realista os esquemas de fraude específicos que podem afetar seu negócio. Os maiores problemas de uma empresa de tecnologia podem ser o roubo de dados e o vazamento de propriedade intelectual. Já um varejista provavelmente se preocupa mais com o desaparecimento de estoque ou com devoluções fraudulentas de clientes.

Vamos tornar isso concreto com dois cenários completamente diferentes:

Ciclo de faturamento de uma startup de SaaS: O risco aqui não é alguém sair com um laptop; é a perda de receita. Imagine um único funcionário com poder para emitir créditos para clientes, criar códigos de desconto e ajustar os termos da assinatura sem qualquer supervisão. Isso representa uma enorme vulnerabilidade. Cria a oportunidade perfeita para oferecer serviços "gratuitos" a amigos ou até mesmo receber propinas.

Processo de Compras na Indústria: Para um fabricante, os pontos fracos geralmente estão na cadeia de suprimentos. Um gerente de compras que pode adicionar novos fornecedores, aprovar suas faturas e autorizar pagamentos é um grande sinal de alerta. Essa configuração abre caminho para a criação de empresas de fachada e o pagamento de faturas fraudulentas por mercadorias que nunca existiram.

Ao mapear passo a passo os principais processos de negócios, você pode encontrar rapidamente esses pontos fracos onde a falta de supervisão só traz problemas.

Promovendo um Ambiente de Controle Robusto

Para sermos claros: políticas e procedimentos são inúteis sem a cultura adequada. O ambiente de controle é a base ética de toda a sua estrutura. É o "exemplo dado pela liderança" que demonstra a todos o quão seriamente a organização encara a integridade.

Quando a liderança age de forma consistente com comportamento ético e o reforça, essa atitude se dissemina por toda a empresa. Ela influencia os funcionários muito mais do que qualquer manual de regras jamais conseguiria.

Um ambiente de controle frágil pode comprometer completamente até mesmo as políticas mais bem elaboradas. Se os funcionários virem os líderes flexibilizando as regras ou priorizando resultados em detrimento da ética, logo perceberão que os controles são apenas para inglês ver.

Você constrói esse ambiente com comunicação clara e aplicação consistente das regras para todos — especialmente para a alta administração. Isso significa contratar pessoas íntegras e criar um local onde elas se sintam seguras o suficiente para fazer perguntas ou relatar preocupações sem medo de represálias.

Projetando controles que capacitam, não que obstruem.

A etapa final consiste em projetar atividades de controle específicas que eliminem os riscos identificados. O segredo é criar mecanismos de controle eficazes, mas não tão complexos a ponto de prejudicar a produtividade. Bons controles devem funcionar como guarda-corpos, não como obstáculos intransponíveis.

Aqui estão alguns exemplos práticos de controles adaptados aos nossos cenários:

Para a startup de SaaS: você poderia implementar um sistema onde a criação de um novo código de desconto exigisse a aprovação de um gerente de um departamento completamente diferente, como o financeiro. Além disso, você geraria relatórios mensais que sinalizariam automaticamente quaisquer contas com créditos ou descontos excepcionalmente altos para uma análise mais detalhada.

Para o fabricante: Imponha uma segregação de funções rigorosa. A pessoa que adiciona um novo fornecedor ao sistema nunca deve ser a mesma que aprova as faturas desse fornecedor. Você também pode exigir duas assinaturas para qualquer pagamento acima de um determinado limite, como US$ 10.000 .

Esses controles não são aleatórios; eles abordam diretamente as vulnerabilidades específicas que identificamos anteriormente. Ao concentrar seus esforços em áreas de alto risco e implementar verificações práticas e direcionadas, você cria uma estrutura robusta que protege seus ativos e permite que sua empresa funcione sem problemas.

Integrando controles preventivos essenciais às suas operações diárias

Um plano de prevenção de fraudes no papel é apenas um esboço. O trabalho de verdade começa quando você integra esses controles ao dia a dia da sua empresa. É aqui que você passa da teoria para ações concretas que eliminam ativamente as oportunidades para condutas indevidas. O objetivo não é criar mais burocracia, mas sim incorporar essas medidas de segurança de forma tão natural aos seus fluxos de trabalho que elas se tornem automáticas.

Para acertar, é preciso ser deliberado e estratégico, concentrando-se primeiro nas áreas de maior risco. Uma estrutura sólida de controle interno deve priorizar estratégias robustas para eliminar os riscos de violação de dados no setor de serviços financeiros , visto que o roubo de dados costuma ser o primeiro passo em um esquema fraudulento muito maior. Você descobrirá que os controles preventivos mais eficazes são, muitas vezes, os mais simples em conceito, mas exigem a maior disciplina para serem executados.

Segregação de funções: a pedra angular da prevenção.

Se existe um princípio fundamental em qualquer sistema eficaz de controles internos para prevenção de fraudes , é a Segregação de Funções (SoD) . Trata-se de uma ideia simples, porém extremamente poderosa: nenhuma pessoa deve ter controle sobre duas ou mais partes conflitantes de um processo. Esse controle torna incrivelmente difícil a ocorrência de fraudes sem conluio, o que aumenta drasticamente o risco de ser detectado.

Imagine que você precisa de duas chaves diferentes para abrir o cofre de uma empresa. Uma pessoa tem a chave para iniciar uma transação (como criar uma ordem de compra), outra tem a chave para autorizá- la (a aprovação de um gerente) e uma terceira tem a chave para registrá- la (o contador).

A ideia central por trás da Segregação de Funções (SoD) é eliminar a possibilidade de uma mesma pessoa cometer e ocultar fraudes. Quando as funções são devidamente segregadas, um funcionário precisaria de um cúmplice para burlar o sistema, tornando o ato muito mais difícil e arriscado.

Essa é a sua principal defesa contra fraudes ocupacionais comuns, desde a criação de fornecedores fictícios até a manipulação da folha de pagamento.

Colocando a Semeadura em Prática

Aplicar a Segregação de Funções (SoD) significa analisar cuidadosamente seus principais ciclos operacionais. Aqui está uma lista de verificação tática para implementar esse princípio onde ele é mais importante:

Contas a Pagar: * Separe o Cadastro de Fornecedores do Processamento de Faturas: A pessoa que pode adicionar um novo fornecedor ao sistema nunca deve ser a mesma que processa ou aprova as faturas desse fornecedor. Isso impede a criação de empresas de fachada para pagamentos fraudulentos. * Separe a Iniciação e a Autorização de Pagamentos: O funcionário que insere as faturas e prepara o processamento dos pagamentos não deve ter autoridade para aprovar ou liberar o pagamento final. Isso cria um ponto de verificação crucial.

Gestão da Folha de Pagamento: * Isolar as funções de RH e Folha de Pagamento: A pessoa que adiciona um novo funcionário ou altera as taxas de pagamento no sistema de RH não deve ser a mesma que processa a folha de pagamento. Esse controle simples impede a criação de "funcionários fantasmas". * Exigir Revisão Independente: Um gerente sênior — alguém completamente separado da função de processamento da folha de pagamento — deve revisar o registro final da folha de pagamento antes que qualquer valor seja liberado.

Gestão de Inventário e Ativos: * Separação entre Custódia Física e Registro Contábil: O gerente do armazém que supervisiona o estoque físico não pode ser a mesma pessoa que atualiza os registros de inventário no sistema contábil. Esse controle ajuda a evitar que o roubo de estoque seja ocultado por meio de simples ajustes nos livros contábeis.

Para que você tenha uma ideia mais clara, aqui estão alguns exemplos práticos de como a Segregação de Funções (SoD) se apresenta em diferentes departamentos.

Exemplos de segregação de funções entre departamentos

A tabela abaixo detalha como você pode aplicar o princípio da Segregação de Funções para prevenir fraudes em atividades comerciais comuns. Cada linha mostra como dividir a custódia de um ativo, a autorização de uma ação e o registro da transação entre diferentes pessoas.

Departamento | Tarefa a Separar 1 (Custódia/Execução) | Tarefa para separar 2 (Autorização) | Tarefa para separar 3 (Manutenção de registros) |

|---|---|---|---|

Finanças e Contabilidade | Funcionário responsável pelo recebimento e depósito de dinheiro. | Gerente que aprova baixas contábeis ou créditos. | Contabilista que concilia os extratos bancários. |

Vendas | Vendedor que inicia um pedido do cliente. | Gerente de vendas que aprova preços especiais ou descontos. | Auxiliar de contabilidade que registra a venda final no livro-razão. |

Aquisição | Funcionário que recebe mercadorias de um fornecedor. | Chefe do departamento que aprova a requisição de compra. | Assistente de contas a pagar que insere a fatura do fornecedor. |

Recursos Humanos | Administrador de RH responsável pela integração de um novo funcionário. | Gerente de contratação que autoriza a oferta de emprego e o salário. | Especialista em folha de pagamento que processa o primeiro salário do novo funcionário. |

Implementar essas separações é um passo fundamental para criar um ambiente de controle onde a fraude não seja apenas desencorajada, mas ativamente bloqueada pelo próprio processo.

Além da Semeadura de Solo: Outros Controles Preventivos Essenciais

Embora a Segregação de Funções (SoD) seja fundamental, uma defesa verdadeiramente abrangente requer alguns outros controles críticos trabalhando em conjunto. Essas medidas criam pontos de verificação adicionais que reforçam a responsabilidade e reduzem a tentação. Para uma análise mais aprofundada, nosso guia sobre como prevenir o roubo por funcionários oferece mais estratégias.

Primeiramente, implemente protocolos de autorização robustos. Isso significa estabelecer limites de aprovação claros e escalonados para despesas. Por exemplo, qualquer compra acima de US$ 5.000 pode exigir a assinatura de um gerente, enquanto qualquer compra acima de US$ 50.000 precisa da aprovação de um diretor. Isso garante que transações significativas sempre recebam o nível adequado de análise.

Por fim, jamais subestime o fator humano. Uma verificação completa de antecedentes antes da contratação é um controle preventivo fundamental. Verificar empregos anteriores, checar referências e realizar verificações de antecedentes criminais (onde legalmente permitido) pode ajudar a filtrar indivíduos com histórico de comportamento fraudulento antes mesmo que eles entrem pela porta da sua empresa.

Aproveitando os controles e a tecnologia de detecção para alerta precoce.

Embora os controles preventivos sejam sua primeira linha de defesa, eles não são infalíveis. Um fraudador determinado sempre procurará uma maneira de contorná-los, e é por isso que uma camada de detecção robusta é indispensável.

É aqui que você passa de construir muros para instalar um sistema de alarme altamente sensível. Você está usando a tecnologia como um vigilante para obter esses alertas precoces cruciais.

Controles eficazes de detecção vão muito além de uma simples conciliação bancária mensal. Estamos falando de monitoramento contínuo e automatizado que consegue identificar anomalias assim que acontecem, e não semanas ou meses depois. Essa detecção proativa também é um poderoso fator de dissuasão, enviando uma mensagem clara de que qualquer atividade suspeita será descoberta rapidamente.

Esse tipo de sistema foi projetado para sinalizar atividades suspeitas em tempo real. A chave aqui é a capacidade de reunir múltiplos pontos de dados em uma única visualização, permitindo que um analista humano identifique padrões que, de outra forma, passariam completamente despercebidos no ruído das transações diárias.

Aproveitando a IA para detecção de anomalias

A detecção moderna de fraudes é cada vez mais impulsionada por inteligência artificial e análises avançadas. Esses sistemas podem analisar milhares de transações em segundos, sinalizando desvios dos padrões normais que um humano quase certamente deixaria passar. Isso representa uma mudança radical nos controles internos para a prevenção de fraudes .

Pense nessas aplicações práticas:

Horários de pagamento incomuns: um modelo de IA pode aprender o cronograma de pagamentos típico da sua empresa e sinalizar imediatamente um pagamento de fatura processado às 2h da manhã de um domingo.

Números de faturas duplicados: O sistema pode cruzar automaticamente todas as faturas recebidas, sinalizando quaisquer duplicatas ou aquelas de fornecedores não aprovados antes da liberação do pagamento.

Biometria Comportamental: Para combater fraudes direcionadas ao cliente, a tecnologia pode analisar como um usuário interage com sua plataforma — seu ritmo de digitação, movimentos do mouse ou como navega em uma página — para detectar sinais de apropriação indevida de contas.

Não se trata de vigilância, mas sim de usar IA que preserva a privacidade para identificar anomalias estatísticas. Essas ferramentas estão se tornando essenciais. Com as perdas por fraudes contra consumidores nos EUA ultrapassando US$ 12,5 bilhões em 2024, a necessidade de uma detecção mais eficaz tornou-se crucial. Considerando que a tecnologia deepfake é responsável por 1 em cada 20 falhas na verificação de identidade, os métodos antigos simplesmente não são mais suficientes.

O Elemento Humano Crítico

A tecnologia é uma aliada poderosa, mas não substitui o elemento humano — ela o aprimora. Seus funcionários costumam ser os primeiros a perceber quando algo está errado. Promover uma cultura onde eles se sintam seguros e à vontade para se manifestar é uma das ferramentas de controle mais eficazes que você pode utilizar.

É aqui que uma linha direta de denúncia anônima e segura se torna indispensável. Um programa eficaz garante que os funcionários possam relatar atividades suspeitas sem medo de represálias. As denúncias são uma fonte importante para descobrir fraudes no ambiente de trabalho, mas somente se o mecanismo de denúncia for confiável e acessível.

O sucesso de um programa de denúncia depende inteiramente da confiança. Se os funcionários acreditarem que suas preocupações serão ignoradas ou, pior, que enfrentarão consequências negativas por denunciarem irregularidades, a linha direta se torna inútil. Anonimato, procedimentos claros de acompanhamento e uma política rigorosa contra retaliação são os pilares de um programa eficaz.

Essa combinação de tecnologia avançada e uma força de trabalho engajada cria uma camada de detecção formidável. Para organizações que desejam explorar isso mais a fundo, compreender as capacidades do aprendizado de máquina na detecção de fraudes é um próximo passo crucial na construção de uma defesa resiliente.

Por fim, auditorias não anunciadas e verificações pontuais continuam sendo um método de controle de detecção eficaz e atemporal. A natureza imprevisível dessas revisões mantém todos em alerta e interrompe quaisquer esquemas fraudulentos que dependam de cronogramas de supervisão previsíveis. O uso de controles de detecção e tecnologia avançada é fundamental para o alerta precoce, incluindo a exploração da verificação de assinaturas baseada em IA para análise de fraudes , impulsionada pela crescente pressão regulatória. Ao combinar essas estratégias tecnológicas e centradas no ser humano, você constrói um sistema onde os fraudadores sabem que não têm para onde fugir.

Sustentando e adaptando seus controles para resiliência a longo prazo

Implementar um conjunto robusto de controles internos para prevenção de fraudes é uma grande vitória, mas sejamos claros: isso é apenas o começo. O mundo dos negócios está em constante movimento, e as táticas de fraude evoluem ainda mais rápido. Um sistema de controle que era impecável no ano passado pode estar repleto de falhas hoje, se você simplesmente o deixar sem supervisão.

É aqui que muitos programas falham. Manter seus controles significa tratá-los como um sistema vivo, que precisa de atenção e adaptação regulares para se manter eficaz. Não se trata de se apegar a regras obsoletas, mas sim de construir um programa de prevenção de fraudes resiliente, capaz de se adaptar sem quebrar.

Das regras estáticas à defesa dinâmica

O maior erro que vejo as empresas cometerem é tratar seus controles como um projeto pontual. Elas escrevem um manual brilhante, arquivam-no e presumem que o trabalho está concluído. Essa mentalidade de "configure e esqueça" é praticamente um convite aberto para problemas.

Para construir qualquer tipo de resiliência a longo prazo, é preciso comprometer-se com um ciclo de melhoria contínua. Isso significa testar regularmente os controles para garantir que ainda estejam funcionando conforme o esperado e que não tenham sido burlados por soluções alternativas engenhosas ou simples alterações de processo.

Os controles se deterioram com o tempo. É inevitável. Os processos mudam, novas tecnologias são implementadas e os funcionários encontram atalhos. Sem testes consistentes, você está operando sob a perigosa premissa de que suas defesas ainda estão ativas.

Uma abordagem proativa não é apenas uma boa ideia; é a única maneira de garantir que seus controles internos de prevenção de fraudes permaneçam relevantes contra as ameaças que você enfrentará amanhã, e não apenas contra as que enfrentou ontem.

Realização de autoavaliações de controle regulares

Uma das maneiras mais práticas de monitorar o andamento dos processos é por meio de autoavaliações de controles (AACs) . Esse processo é excelente porque capacita os chefes de departamento e os responsáveis pelos processos a revisar e validar os controles em suas próprias áreas. Ele transforma a gestão de controles de uma imposição de cima para baixo em uma responsabilidade operacional compartilhada.

Quando uma fragilidade é identificada, a resposta precisa ser rápida e decisiva. O objetivo não é apontar culpados, mas sim chegar à raiz do problema e implementar ações corretivas eficazes.

O controle foi mal projetado desde o início?

Uma atualização recente do software tornou o programa obsoleto?

Investir em treinamento para funcionários é a verdadeira solução?

Responder a essas perguntas transforma uma falha de controle, que antes era um problema, em uma valiosa oportunidade de aprendizado, fortalecendo toda a sua estrutura durante o processo.

Formação contínua e adaptação às novas realidades

Seus funcionários são seu ativo de controle mais importante, mas somente se estiverem bem informados. A educação continuada é imprescindível para manter todos cientes das novas ameaças, especialmente os sofisticados golpes de phishing e de comprometimento de e-mail comercial (BEC, na sigla em inglês), criados para explorar a confiança humana.

O treinamento precisa ser prático. Use exemplos do mundo real para mostrar como a fraude acontece e qual é o papel específico de cada um para combatê-la. E, à medida que seu negócio muda, seus controles precisam mudar junto. Basta pensar nessas mudanças comuns:

A transição para o trabalho remoto introduz um conjunto totalmente novo de riscos relacionados à segurança de dados e aprovações virtuais.

Expandir para novos mercados significa navegar por ambientes regulatórios e padrões de fraude completamente diferentes.

A adoção de novas tecnologias como IA ou automação exige uma reavaliação completa dos controles de processo nos quais você confiou durante anos.

Esse tipo de adaptabilidade é agora um imperativo global. O Índice Global de Fraudes de 2025 revela como as estruturas de controle devem responder às tendências internacionais. A Europa lidera com 13 das 15 nações mais protegidas, em grande parte graças a regulamentações como a PSD3 da UE, que atribui a responsabilidade por fraudes diretamente às instituições. Essa tendência reflete a Estrutura de Prevenção de Fraudes da Austrália, que exige que bancos e empresas de telecomunicações tomem "medidas razoáveis" para impedir fraudes.

Essa mudança global em direção a iniciativas de "falha na prevenção" pressiona diretamente as organizações a aprimorarem constantemente seus controles. Você pode explorar como essas tendências globais estão moldando o futuro da prevenção de fraudes e o papel da IA no relatório completo.

Perguntas frequentes sobre controles internos para prevenção de fraudes

Quando você está na linha de frente, construindo suas defesas contra fraudes, sempre surgem dúvidas práticas. Vamos analisar algumas das perguntas mais comuns que ouvimos de líderes que buscam fortalecer sua estrutura.

Controles robustos não são apenas para grandes corporações?

De forma alguma. Embora você possa não ter orçamento para um departamento de auditoria interna extenso, os princípios básicos dos controles internos para prevenção de fraudes são totalmente escaláveis. Trata-se de focar em medidas de alto impacto e baixo custo.

A segregação de funções é um exemplo perfeito. Mesmo que sua equipe financeira seja composta por apenas duas pessoas, ainda é possível separar tarefas críticas. Uma pessoa aprova as faturas, a outra efetua os pagamentos. É simples assim. Outro controle poderoso e econômico são as férias obrigatórias — ter alguém para cobrir uma função por uma ou duas semanas é uma maneira incrivelmente eficaz de detectar irregularidades.

O objetivo não é construir uma burocracia corporativa gigantesca. Trata-se de aplicar os princípios — como separação e supervisão — de uma forma que se adapte à sua realidade. Algumas verificações pequenas e consistentes são muito mais eficazes do que um sistema complexo que ninguém usa.

Os controles automatizados são realmente melhores do que os manuais?

Ambos têm sua utilidade, mas a automação oferece uma enorme vantagem em termos de consistência e confiabilidade. Os controles manuais dependem da diligência humana, e as pessoas ficam ocupadas, distraídas ou simplesmente cometem erros. Um controle automatizado, como um fluxo de trabalho de aprovação imposto pelo sistema, funciona perfeitamente todas as vezes.

Pense da seguinte forma: em vez de depender de um gerente para analisar manualmente cada relatório de despesas, um sistema automatizado pode sinalizar instantaneamente qualquer envio que viole as normas ou que esteja sem comprovante. Isso não elimina o julgamento humano; apenas o libera para se concentrar nas exceções que realmente importam.

Com que frequência devemos testar nossos controles?

Os controles internos não são um exercício do tipo "configure e esqueça". As coisas mudam, os processos evoluem e as pessoas entram e saem da empresa. No mínimo, você precisa realizar uma revisão abrangente de toda a sua estrutura de controle anualmente .

Mas em áreas de alto risco, é preciso estar ainda mais vigilante.

Revisões trimestrais: Perfeitas para os processos mais críticos, como folha de pagamento, contas a pagar e gestão de caixa.

Revisões acionadas por eventos: Absolutamente essenciais após uma grande mudança nos negócios, como a implementação de um novo software, a entrada em um novo mercado ou uma significativa rotatividade de funcionários.

Testes regulares garantem que suas defesas permaneçam relevantes e eficazes. Eles ajudam a encontrar os pontos fracos antes que sejam explorados, transformando seus controles de uma barreira estática em um escudo adaptativo que realmente funciona.

Pronto para construir uma defesa proativa e ética contra riscos internos? A Logical Commander Software Ltd. oferece uma plataforma baseada em IA que identifica sinais precoces de fraude e má conduta sem vigilância invasiva. Veja como nossa plataforma E-Commander pode unificar seus esforços de gestão de riscos. Saiba mais e proteja sua organização .