%20(2)_edited.png)

Supervision de l’Office of Inspector General : Renforcer la Responsabilité Indépendante

- Marketing Team

- 11 févr.

- 18 min de lecture

Dernière mise à jour : 12 févr.

Un Bureau de l'Inspecteur général (OIG) est essentiellement un organisme de surveillance indépendant au sein d'une agence gouvernementale ou d'une grande organisation. Sa raison d'être est de détecter et de prévenir la fraude, le gaspillage, les abus et les malversations , afin de garantir un fonctionnement efficace et intègre.

Considérez un inspecteur général comme un arbitre neutre. Son rôle est de veiller à ce que chacun respecte les règles.

Le rôle d'un organisme de surveillance indépendant

Imaginez un immense navire – par exemple, un grand ministère ou une multinationale. Le capitaine et l'équipage sont tous concentrés sur leur objectif : atteindre leur destination, qui est la mission de l'organisation. L'OIG joue le rôle d'inspecteur indépendant du navire.

Ce sont eux qui inspectent la coque à la recherche de fissures, qui s'assurent du bon fonctionnement des canots de sauvetage et qui vérifient l'exactitude des cartes de navigation. Ils ne pilotent pas le navire, mais ils veillent scrupuleusement à ce qu'il soit en état de naviguer et qu'il suive le bon cap.

Cette indépendance est la caractéristique essentielle de l'OIG. C'est ce qui lui permet de mener des audits et des enquêtes impartiaux, sans être influencé par les dirigeants mêmes qu'elle est chargée de contrôler. Son rôle est double : identifier les problèmes et recommander des solutions, en agissant comme un catalyseur pour une véritable responsabilisation.

Pourquoi les OIG sont importants dans le monde d'aujourd'hui

Dans un monde où la réglementation est complexe et où la surveillance publique est omniprésente, le besoin d'un contrôle rigoureux n'a jamais été aussi évident. Un Bureau de l'Inspecteur Général (OIG) offre un cadre structuré pour maintenir la confiance entre une organisation, ses employés et le public qu'elle sert. Il ne s'agit pas seulement de sanctionner les auteurs d'actes répréhensibles, mais aussi de bâtir une culture d'intégrité à tous les niveaux.

Et l'impact est bien réel. À titre d'exemple, l'OIG du département américain de la Santé et des Services sociaux (HHS) a fait état d'un impact financier de 16,61 milliards de dollars dans son rapport semestriel de printemps 2025 au Congrès. Ce chiffre impressionnant, qui comprend les recouvrements et les pertes évitées, illustre parfaitement l'importance d'un contrôle indépendant pour la protection des fonds publics.

Fonctions principales d'un OIG

Bien que les fonctions spécifiques puissent varier, la plupart des bureaux d'inspecteur général reposent sur quelques piliers fondamentaux. Ces fonctions interagissent pour créer un cadre de surveillance complet qui protège à la fois les actifs et la réputation. Vous trouverez plus d'informations sur l'intégration du rôle de l'inspecteur général au sein des organisations dans notre guide détaillé.

Pour vous donner une idée plus claire, voici un bref aperçu des fonctions typiques d'un OIG.

Aperçu des fonctions principales de l'OIG

Ce tableau récapitule les principales responsabilités, en montrant comment chaque fonction contribue à la mission globale d'intégrité et d'efficacité.

Fonction | Objectif | Activités typiques |

|---|---|---|

Audits | Évaluer l'efficience, l'économie et l'efficacité des programmes. | Réaliser des audits financiers et de performance des opérations et des contrats. |

Enquêtes | Découvrir et traiter les allégations d'actes répréhensibles. | Enquêter sur les allégations de fraude, de mauvaise conduite et autres violations. |

Évaluations | Identifier les faiblesses systémiques et les axes d'amélioration. | Réaliser des examens et des inspections ciblés de programmes ou de politiques spécifiques. |

Prévention | Atténuer les risques de manière proactive avant qu'ils ne causent des dommages. | Promouvoir les meilleures pratiques, offrir des formations et recommander des contrôles plus stricts. |

Ces fonctions essentielles ne sont pas de simples tâches distinctes sur une liste de contrôle. Elles forment un cycle continu d'examen, de correction et d'amélioration, indispensable à toute organisation vaste et complexe pour préserver son intégrité et la confiance du public.

Pourquoi la Supervision de l’Office of Inspector General est Essentielle

L'Office de l'Inspecteur général (OIG) n'est pas un simple département doté d'un titre prestigieux. Son pouvoir repose sur un fondement juridique solide, et c'est ce socle légal qui le distingue de toute autre fonction de contrôle. C'est ce qui lui confère son pouvoir de frappe et l'indépendance nécessaire pour agir efficacement lorsque cela s'avère indispensable.

Ce cadre juridique garantit le fonctionnement sans entrave de l'OIG. Il constitue le règlement qui assure aux enquêteurs la possibilité de suivre les faits, aussi gênants soient-ils pour les personnes au pouvoir.

Aux États-Unis, la pierre angulaire de ce pouvoir est la loi de 1978 relative aux inspecteurs généraux . Il ne s'agissait pas d'une simple loi de plus ; c'était une réponse historique à la fraude et au gaspillage généralisés mis au jour au cœur même des agences fédérales. Cette loi a établi un modèle de contrôle indépendant, en créant un réseau d'inspecteurs généraux (OIG) conçus pour être pleinement autonomes et responsables devant le chef de leur agence et le Congrès.

Mais cette loi n'a pas seulement créé un bureau ; elle l'a doté d'un ensemble d'outils spécifiques — les pouvoirs juridiques — absolument essentiels pour mener des enquêtes approfondies et découvrir la vérité.

Les piliers de l'autorité de l'OIG

L'efficacité même d'un bureau de l'inspecteur général repose sur ses pouvoirs statutaires. Il ne s'agit pas de simples suggestions, mais d'obligations légales qui imposent la coopération et garantissent l'accès à l'information. On peut les comparer aux clés principales d'un enquêteur, qui ouvrent des portes qui, autrement, resteraient closes.

Parmi ces pouvoirs, les plus essentiels sont les suivants :

Accès illimité aux documents : Un inspecteur général a le droit légal d’accéder à tous les dossiers, rapports, audits et autres documents appartenant à son organisme de tutelle. Aucun document n’est inaccessible, ce qui est fondamental pour mener une enquête approfondie.

Pouvoir d'assignation : Lorsqu'une organisation ou une personne extérieure à l'agence refuse de coopérer volontairement, l'OIG peut émettre une assignation. Il s'agit d'un ordre légal qui les oblige à produire des documents ou à témoigner, un outil essentiel pour suivre la piste des preuves, quelle qu'elle soit.

Pouvoir de recevoir les serments : Lors des entretiens, les enquêteurs de l’OIG peuvent faire prêter serment aux personnes interrogées. Mentir ou faire de fausses déclarations constitue alors un délit, ce qui confère une valeur juridique considérable à chaque témoignage recueilli.

Ces pouvoirs sont inaliénables. Ils garantissent à l'OIG la possibilité de recueillir des preuves et d'établir les faits sans entrave ni manipulation. Sans ce cadre juridique, un organe de contrôle serait totalement impuissant et incapable d'imposer les responsabilités.

L'autorité légale d'un Bureau de l'Inspecteur général (OIG) ne vise pas à exercer un pouvoir pour le pouvoir. Elle consiste à créer un environnement où les faits peuvent être recherchés sans crainte ni favoritisme, garantissant ainsi un contrôle objectif, crédible et capable d'impulser un changement significatif.

Adoption mondiale des principes de l'OIG

Bien que la loi de 1978 sur l'inspecteur général soit une loi américaine, ses principes fondamentaux ont inspiré des organismes de contrôle similaires dans le monde entier. De grandes organisations internationales comme les Nations Unies et la Banque mondiale ont mis en place leurs propres fonctions d'enquête indépendantes, calquées sur ce modèle.

Leur autorité repose elle aussi sur des chartes fondatrices et des accords juridiques, leur permettant d'éradiquer la fraude et la corruption au sein de vastes opérations mondiales.

Même les grandes entreprises ont adopté ce modèle, créant des fonctions internes similaires à celles d'un inspecteur général afin de témoigner de leur engagement ferme en matière d'intégrité. Bien que ces équipes internes ne disposent pas du pouvoir légal d'assignation, leur autorité est inscrite dans les statuts et les politiques de l'entreprise, leur conférant un large accès aux documents et au personnel internes. Cette structure assure aux parties prenantes qu'un organisme véritablement indépendant protège leurs intérêts.

En définitive, le pouvoir de tout Bureau de l'Inspecteur général découle directement du cadre juridique et politique conçu pour garantir son indépendance et son efficacité.

Comment un OIG est structuré pour réussir

Un Bureau de l'Inspecteur général (OIG) efficace n'est pas un simple service ; c'est une structure conçue sur mesure. Son organisation est méticuleusement pensée pour garantir l'indépendance, la précision et la force multidisciplinaire de l'OIG, lui permettant ainsi d'aborder les problèmes complexes sous tous les angles. Cette architecture interne est la clé de son succès en matière d'intégrité et de responsabilité.

Considérez un OIG comme une unité d'intervention spéciale. Il ne s'agit pas d'une entité monolithique, mais d'un ensemble de spécialistes, chacun jouant un rôle distinct et essentiel. Cette structure garantit que chaque audit, enquête et examen est mené par des professionnels possédant l'expertise requise, tous œuvrant à la réalisation d'une même mission.

Ce modèle collaboratif permet à un OIG de fonctionner bien au-delà d'un simple organe de surveillance ; il devient un centre d'excellence en matière d'intégrité organisationnelle.

L'équipe dirigeante principale et les divisions clés

Au sommet de l'organigramme se trouve l' Inspecteur général (IG) . Commandant de l'ensemble des opérations, il est chargé de les diriger avec une impartialité et une indépendance sans faille. Il définit l'orientation stratégique, rend compte directement de ses conclusions au chef de l'agence et aux instances législatives, et représente publiquement la mission de l'OIG.

Plusieurs divisions spécialisées relèvent directement de l'inspecteur général et constituent chacune un pilier de la puissance opérationnelle de l'OIG. Si leur appellation peut varier d'une organisation à l'autre, leurs fonctions principales demeurent remarquablement constantes.

Les principales divisions comprennent généralement :

Bureau des enquêtes : Ce service est chargé de l’application de la loi et de la recherche des faits. Composée d’enquêteurs, souvent des agents spéciaux accrédités, cette équipe traite les allégations d’activités criminelles graves, de fautes professionnelles et de fraudes. Sur le terrain, elle mène des entretiens, recueille des preuves et constitue des dossiers en vue de poursuites judiciaires.

Bureau des audits : Ce service regroupe des auditeurs qui examinent les états financiers, l’efficacité des programmes et l’efficience opérationnelle. Ils suivent les flux financiers et les données pour déterminer si les programmes atteignent leurs objectifs et si les fonds des contribuables ou de l’entreprise sont utilisés à bon escient.

Bureau du conseiller juridique : Les experts juridiques de cette division fournissent des conseils essentiels sur tous les aspects du travail de l’OIG. Ils veillent à ce que les enquêtes et les audits soient conformes à toutes les lois et réglementations, donnent des conseils sur les questions juridiques complexes et aident à préparer les dossiers en vue de leur transmission au parquet.

L'approche de l'équipe multidisciplinaire

Outre ces unités principales, de nombreux bureaux d'inspecteurs généraux (OIG) disposent également d'un bureau d'évaluation ou d'inspection. Cette équipe mène des analyses approfondies de programmes spécifiques ou de problèmes systémiques qui, sans pour autant déclencher un audit complet, présentent néanmoins un risque pour l'organisation.

La véritable force d'un bureau de l'inspecteur général réside dans son équipe multidisciplinaire. C'est la collaboration sans faille entre enquêteurs, auditeurs, juristes et analystes qui lui permet de mettre au jour des schémas de fraude complexes et d'identifier des vulnérabilités systémiques qu'un service spécialisé ne décèlerait presque certainement pas.

Cette structure garantit le dynamisme et la capacité d'adaptation de l'OIG. Par exemple, un audit peut révéler des irrégularités financières, qui sont alors transmises à l'équipe d'enquêteurs afin de déterminer si une fraude a été commise. Parallèlement, l'équipe juridique fournit des conseils pour s'assurer que chaque étape est justifiée et conforme à la loi.

Cette approche intégrée est le moteur du Bureau de l'Inspecteur général . Chaque division apporte son expertise unique, mais c'est leur effort combiné qui protège véritablement l'intégrité de l'organisation et préserve la confiance du public.

En quoi un inspecteur général de l'information (OIG) diffère-t-il de l'audit interne, de la conformité et des autres fonctions ?

Dans toute grande organisation, plusieurs services veillent au bon fonctionnement de l'entreprise. Cependant, leurs missions diffèrent. Une confusion fréquente subsiste : quelle est la différence entre un Bureau de l'Inspecteur général (BIG), un service d'audit interne ou un service de conformité ? Bien que tous aient pour objectif de protéger l'organisation, leurs missions, leurs méthodes et leurs pouvoirs sont radicalement différents.

Imaginez une équipe médicale hospitalière. Le service de conformité joue le rôle de l'administrateur de l'hôpital, veillant à ce que toutes les politiques et procédures soient parfaitement conformes à la loi. L'audit interne, quant à lui, est le spécialiste qui examine les processus d'un service spécifique – par exemple, le service de cardiologie – afin de s'assurer de leur efficacité et de leur pertinence.

L'OIG, en revanche, est l'organisme d'examen médical indépendant saisi en cas de suspicion de faute grave. Elle est habilitée à enquêter sur n'importe quel service, sans ingérence. Bien définir ces rôles n'est pas qu'une question théorique ; c'est essentiel pour garantir l'intégrité de tous et éviter les conflits internes.

Mission et portée distinctives

La principale différence réside dans leur mission et leur champ d'application. L'audit interne et la conformité sont avant tout des outils de gestion, conçus pour aider la direction à mieux piloter l'organisation. Leur objectif est interne : améliorer les processus et garantir le respect des politiques de l'entreprise.

La conformité, par exemple, vise à prévenir les infractions en veillant à ce que l'organisation respecte les lois externes et les règles internes. L'audit interne évalue les risques opérationnels et l'efficacité des contrôles internes, contribuant souvent à améliorer l'efficience et la précision financière. Pour en savoir plus, consultez notre guide sur les meilleures pratiques et procédures d'audit interne .

L' Office de l'Inspecteur général opère à un tout autre niveau. Son mandat, généralement d'origine législative, lui confère une indépendance dont les autres ministères ne peuvent que rêver. Sa mission principale est de détecter et de prévenir la fraude, le gaspillage, les abus et les malversations, et son champ d'action peut aller jusqu'aux enquêtes criminelles.

Alors que l'audit interne se demande : « Faisons-nous les choses correctement ? » et la conformité : « Respectons-nous les règles ? », un OIG pose une question plus difficile : « Existe-t-il des preuves d'actes criminels ou de défaillances systémiques nécessitant une intervention indépendante ? »

Il ne s'agit pas d'une simple nuance : les résultats sont éloquents. Par exemple, le rapport semestriel d'automne 2025 de l'OIG du HHS au Congrès a révélé un impact financier colossal de 19,04 milliards de dollars en seulement six mois. Ce montant considérable provient des recouvrements liés à plus de 500 actions pénales et autres mesures préventives. Cette ampleur de recouvrement financier et de prévention de la fraude dépasse largement les capacités d'une équipe d'audit interne traditionnelle. Vous pouvez consulter le rapport complet pour apprécier l' ampleur de l'impact financier et des efforts de prévention de la fraude déployés par l'OIG du HHS .

Comparaison de l'indépendance et des lignes hiérarchiques

Un autre facteur de différenciation majeur est l'indépendance. Les services d'audit interne et de conformité rendent généralement compte à la hiérarchie, souvent au PDG, au directeur financier ou à un comité du conseil d'administration. Bien qu'ils bénéficient d'une certaine autonomie, ils font partie intégrante de la structure de direction qu'ils contrôlent.

Un bureau de l'inspecteur général (OIG), notamment dans le secteur public, bénéficie d' une indépendance statutaire . L'inspecteur général est souvent nommé par un organisme extérieur et ne peut être révoqué que pour un motif précis et dûment justifié. Cette structure protège l'OIG des pressions politiques internes, lui permettant de mener des enquêtes sans craindre de représailles de la part même des dirigeants qu'il est censé contrôler.

Ce tableau détaille les principales distinctions entre un OIG et les autres fonctions de surveillance d'entreprise, en clarifiant leurs rôles spécifiques.

OIG vs autres fonctions d'entreprise : un aperçu comparatif

Fonction | Mission principale | Portée | Niveau d'indépendance | Structure hiérarchique |

|---|---|---|---|---|

OIG | Détecter et dissuader la fraude, le gaspillage, les abus et les malversations. | Large, y compris d'éventuelles enquêtes criminelles. | Haut (Légal/Indépendant) | Chef d'agence et organe législatif (par exemple, le Congrès). |

Audit interne | Évaluer et améliorer l'efficacité opérationnelle et les contrôles. | Axé sur les processus financiers et opérationnels. | Modéré (organisationnel) | Comité de direction et d'audit. |

Conformité | Veillez au respect des lois, des règlements et des politiques. | Axé sur le respect des réglementations et des politiques. | Modéré (organisationnel) | Responsable de la conformité ou conseiller juridique. |

En définissant clairement ces rôles, un bureau de l'inspecteur général peut collaborer efficacement avec les autres fonctions de contrôle. Au lieu d'être en concurrence, ces fonctions peuvent partager l'information le cas échéant, garantissant ainsi que les problèmes soient transmis à l'équipe la mieux placée pour les traiter. C'est cette collaboration qui, en définitive, renforce l'intégrité de l'ensemble de l'organisation.

Le processus d'enquête de l'OIG, du signalement au rapport final

Une enquête de l'Inspection générale (OIG) débute rarement de façon spectaculaire. Elle commence presque toujours par un simple indice : un signalement via une ligne téléphonique confidentielle, une transmission discrète d'un autre service ou une constatation lors d'un audit de routine qui semble suspecte. Cette étincelle initiale déclenche un processus structuré et méthodique visant à établir les faits en toute impartialité.

Le processus, de la simple allégation au rapport final et détaillé, est régi par des normes éthiques et juridiques extrêmement rigoureuses. L'ensemble du système repose sur le respect des procédures légales, ce qui garantit l'équité pour toutes les parties prenantes et préserve l'intégrité de l'enquête du début à la fin.

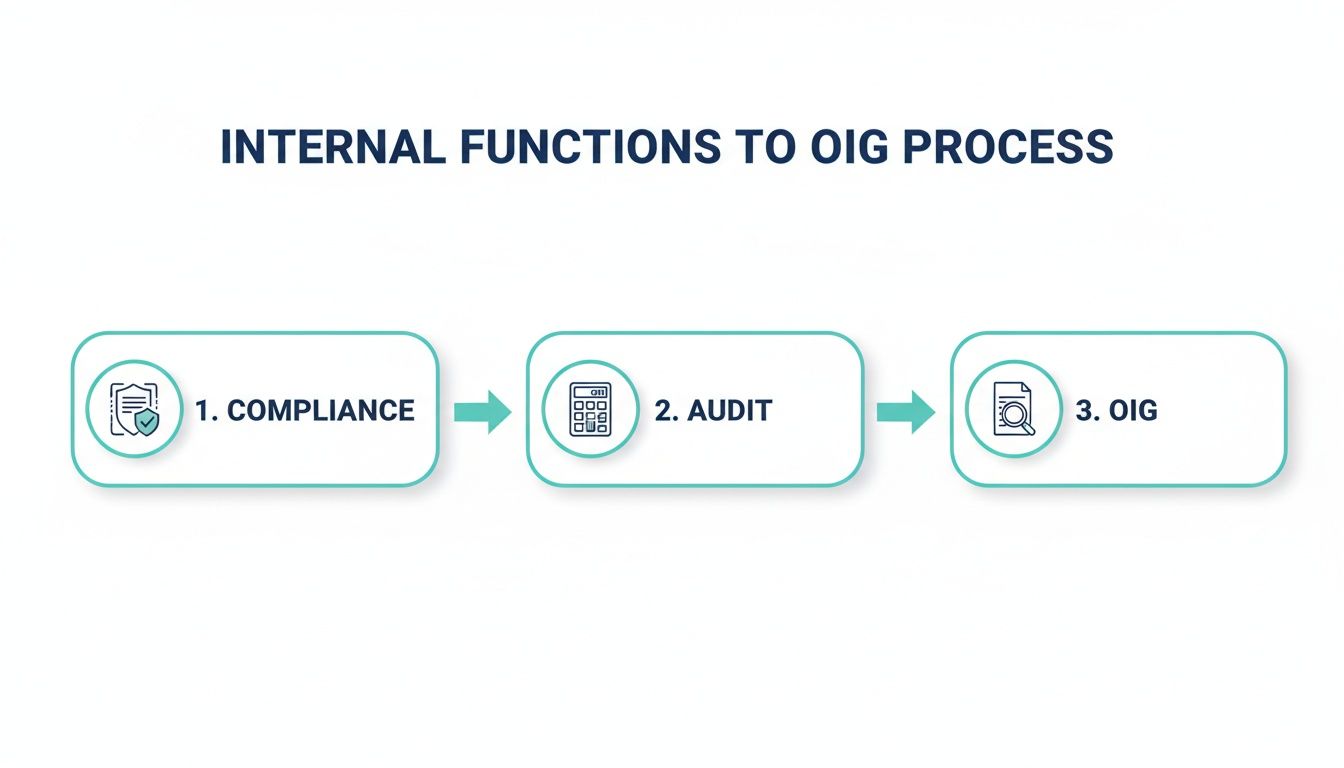

L'organigramme ci-dessous montre comment les différentes fonctions internes alimentent généralement le processus d'enquête de l'OIG.

Comme vous pouvez le constater, tandis que les équipes de conformité et d'audit s'occupent de la surveillance de routine, l'OIG est l'unité spécialisée chargée de traiter les allégations les plus graves de fraude, de gaspillage et d'abus.

De l'allégation à l'action

Dès réception d'une plainte, la première étape cruciale consiste en son enregistrement et son évaluation initiale. Le personnel de l'OIG examine attentivement les détails afin de déterminer si le problème relève de sa compétence et justifie un examen plus approfondi. Tous les signalements ne donnent pas lieu à une enquête complète ; nombre d'entre eux sont transmis à la direction ou à d'autres services pour une résolution plus appropriée.

Le fondement de ce processus repose sur la protection des lanceurs d'alerte . Les bureaux de l'inspecteur général sont légalement tenus de protéger la confidentialité de leurs sources, créant ainsi un canal sûr permettant aux employés et au public de signaler les actes répréhensibles sans craindre de représailles.

Si une allégation est jugée crédible et suffisamment grave, une enquête préliminaire est ouverte. Cette phase consiste à recueillir discrètement des informations afin de déterminer s'il existe suffisamment de preuves – ou « éléments constitutifs », comme on les appelle – pour justifier l'engagement de ressources pour une enquête approfondie. Il s'agit d'un filtre essentiel qui permet de distinguer la rumeur de la réalité.

L'enquête complète se dévoile

Lorsque les travaux préliminaires confirment qu’il n’y a pas de fumée sans feu, une enquête approfondie est lancée. C’est là que les compétences spécialisées du Bureau de l’Inspecteur général entrent véritablement en jeu. La procédure suit généralement un déroulement clair et rigoureux :

Planification de l'enquête : Un plan détaillé est élaboré, précisant le périmètre, les objectifs et les méthodes. Ce document permet à l'équipe de rester concentrée et de recueillir les preuves pertinentes de manière efficace et légale.

Collecte de preuves : Les enquêteurs utilisent leur autorité pour recueillir des preuves, ce qui peut impliquer l’obtention de documents, l’analyse de relevés financiers, la saisie de données électroniques ou la réalisation d’entretiens formels. Chaque élément de preuve est méticuleusement documenté afin de garantir une chaîne de traçabilité claire et ininterrompue.

Analyse et conclusions : Une fois tous les éléments de preuve réunis, les enquêteurs reconstituent les faits. Ils analysent les informations au regard des lois, règlements et politiques en vigueur afin de confirmer ou d’infirmer les allégations initiales.

Rapport : Le processus se conclut par un rapport d’enquête officiel. Ce document présente les conclusions de manière claire et objective et est remis à la direction. Le cas échéant, il est également transmis au parquet en vue d’éventuelles poursuites pénales ou civiles.

Des conclusions aux recommandations concrètes

Le rôle d'un inspecteur général ne se limite pas à l'identification des problèmes. Par exemple, le rapport semestriel de l'inspecteur général du département du Commerce des États-Unis au Congrès a détaillé des audits qui ont non seulement confirmé la régularité des états financiers, mais ont également mis en évidence des vulnérabilités dans 15 % des processus de cybersécurité examinés. Ces constats ont directement conduit à des mesures correctives spécifiques.

Ce cycle d'examen et de recommandation est essentiel au fonctionnement d'un bureau de l'inspecteur général (OIG) pour garantir la responsabilisation et renforcer l'efficacité de l'organisation. Si vous souhaitez en savoir plus sur les modalités de procédures similaires, consultez notre guide sur le processus d'enquête des affaires internes .

Signes clés indiquant que votre organisation a besoin d'une fonction d'inspecteur général

La décision de créer une fonction interne comme un Bureau de l'Inspecteur général est une démarche stratégique majeure, et non une simple réaction impulsive face à une crise. Elle marque un passage d'une approche défensive et réactive en matière de conformité à un engagement proactif envers l'intégrité institutionnelle. Mais comment savoir quand votre organisation a atteint ce point de bascule ?

Certains signaux d'alarme et certaines réalités opérationnelles indiquent clairement la nécessité d'une fonction de contrôle plus robuste et indépendante. Les ignorer peut exposer votre organisation à des préjudices financiers, juridiques et de réputation considérables.

Vous évoluez dans un environnement à forts enjeux

Le facteur déclencheur le plus évident est la nature de votre secteur d'activité. Si vous travaillez dans un domaine fortement réglementé, la nécessité d'une fonction similaire à celle d'un inspecteur général est quasiment incontournable. Dans ce cas, le risque de non-conformité ne se limite pas aux amendes ; il peut dégénérer en batailles juridiques dévastatrices et entraîner une perte totale de confiance du public.

Ce besoin est particulièrement criant dans quelques secteurs clés :

Santé et industrie pharmaceutique : vous naviguez dans un véritable labyrinthe de lois complexes, comme la loi fédérale anti-corruption. Même un programme bien intentionné, tel que l’offre de primes d’embauche aux soignants, peut être interprété à tort comme une rémunération indue s’il n’est pas structuré avec une précision chirurgicale.

Marchés publics : La gestion des grands contrats publics fait l’objet d’un examen rigoureux. Un organisme de contrôle indépendant est indispensable pour garantir la transparence de chaque dépense et le respect de toutes les obligations contractuelles, sans le moindre soupçon de fraude ou de gaspillage.

Services financiers : Dans un secteur littéralement bâti sur la confiance et le respect de la réglementation, une fonction interne d’inspecteur général des affaires (OIG) apporte cette garantie supplémentaire que les limites éthiques ne sont jamais franchies.

Si votre organisation correspond à l'un de ces profils, la question n'est pas de savoir si vous avez besoin d'une surveillance indépendante, mais comment vous allez la mettre en place.

Des problèmes d'intégrité récurrents et des angles morts continuent de surgir.

Un autre signe indéniable est la récurrence de problèmes que vos services actuels semblent incapables d'éradiquer. Êtes-vous confrontés sans cesse aux mêmes types de fraudes, de malversations ou de manquements à l'éthique ? Cela révèle une faiblesse systémique qui exige une enquête plus approfondie et indépendante que celle que les équipes RH ou de conformité traditionnelles sont en mesure de mener.

Lorsque les mêmes problèmes persistent, cela signifie souvent que leur cause profonde échappe aux contrôles habituels. Une fonction indépendante d'inspection générale (OIG) est conçue pour identifier ces angles morts systémiques et recommander des changements fondamentaux, et non se contenter de masquer les symptômes.

Voyez les choses ainsi : si votre équipe de conformité détecte régulièrement des incidents mineurs, l’OIG est l’organisme à solliciter pour identifier les responsables. Elle dispose de l’indépendance et de l’autorité nécessaires pour enquêter sur les problèmes systémiques sans être entravée par des jeux politiques internes ou des structures hiérarchiques complexes.

Liste de contrôle rapide pour le leadership

Les responsables de la conformité, des affaires juridiques et des ressources humaines peuvent utiliser ces questions pour évaluer intuitivement l'exposition aux risques de leur organisation et déterminer si une fonction similaire à celle d'un inspecteur général est justifiée :

Complexité des opérations : Nos opérations sont-elles devenues si complexes que nos fonctions de supervision existantes peinent visiblement à suivre le rythme ?

Fréquence des manquements : Observe-t-on une augmentation notable des signalements via la ligne d'assistance téléphonique ou des enquêtes internes qui laissent présager une corruption systémique ?

Risque lié aux tiers : Dépendons-nous fortement de fournisseurs ou de partenaires tiers, créant ainsi un environnement de risques qu’il est presque impossible de contrôler par les méthodes conventionnelles ?

Réputation et confiance : La réputation de notre organisation est-elle un atout essentiel qui serait anéanti par un seul manquement majeur à l'intégrité ?

Si vous avez répondu « oui » à plusieurs de ces questions, c'est un signe fort qu'il est temps d'envisager sérieusement la mise en place d'une fonction d'intégrité dédiée et indépendante. Il ne s'agit pas seulement de protéger l'organisation, mais aussi de bâtir un cadre de confiance et de responsabilité auquel vos parties prenantes peuvent réellement croire.

Questions fréquentes de l'OIG, réponses

Même en ayant une vision d'ensemble, le quotidien d'un bureau d'inspecteur général peut soulever des questions pratiques. Examinons quelques-unes des plus courantes afin de clarifier ces concepts.

Que se passe-t-il après la publication d'un rapport par l'OIG ?

Un rapport de l'OIG n'est pas un document définitif ; il marque le début d'une série d'actions. Dès sa publication, qu'il s'agisse d'un audit ou d'une enquête, il est transmis à la direction de l'organisation. Ces documents ne se contentent pas de pointer du doigt les problèmes ; ils formulent des recommandations précises et concrètes pour y remédier.

La direction est alors sous pression. Elle doit répondre formellement, généralement dans un délai précis, en présentant un plan concret détaillant la mise en œuvre de chaque recommandation. L'OIG ne se désintéresse pas du dossier à ce stade ; elle suit de près les progrès réalisés afin de garantir la résolution effective des problèmes, instaurant ainsi un cycle de responsabilisation et d'amélioration continue.

Comment la confidentialité est-elle protégée dans les plaintes déposées auprès de l'OIG ?

La confidentialité est le fondement absolu du processus de l'OIG. Les lois fédérales, comme la loi sur l'inspecteur général, offrent une protection efficace aux lanceurs d'alerte qui signalent des fraudes, des gaspillages ou des abus. L'OIG est légalement tenu de protéger l'identité du plaignant dans toute la mesure du possible.

Protéger l'identité d'une source n'est pas une simple courtoisie ; c'est une obligation légale et déontologique. Cet engagement encourage les personnes ayant connaissance directe d'actes répréhensibles à se manifester sans crainte de représailles, ce qui est absolument essentiel pour mettre en lumière les problèmes occultés.

Ce dispositif crée un canal sécurisé permettant aux employés et aux citoyens de signaler des informations hautement sensibles, garantissant ainsi à l'OIG les informations dont elle a besoin pour entreprendre un travail efficace.

Comment un OIG mesure-t-il sa propre efficacité ?

Le Bureau de l'Inspecteur General ne se contente pas de juger les autres ; il s'impose des normes rigoureuses. Il mesure son succès par une combinaison de données chiffrées et d'impact qualitatif, souvent présentées dans ses rapports semestriels au Congrès ou dans d'autres documents publics, dans un souci de transparence totale.

Vous pouvez évaluer leurs performances grâce à quelques indicateurs clés :

Impact financier : C’est un aspect crucial. Il prend en compte tous les éléments, depuis les fonds recouvrés pour l’État grâce aux amendes et aux règlements à l’amiable jusqu’aux économies potentielles générées par les améliorations de processus recommandées.

Résultats des enquêtes et des audits : cela comprend le nombre de poursuites pénales, de poursuites civiles et de mesures administratives (comme les suspensions ou les exclusions d’employés) qui ont abouti et qui découlent directement de leurs conclusions.

Mise en œuvre des recommandations : Le pourcentage de recommandations de l'OIG que l'agence adopte effectivement est un indicateur crucial pour mesurer son influence réelle sur le changement.

Améliorations systémiques : Au-delà des chiffres, un OIG évalue son impact à long terme sur l'amélioration de l'efficacité des programmes de l'agence, le renforcement des contrôles internes et la promotion d'une culture d'intégrité plus profonde.

Ces indicateurs ne sont pas là que pour faire joli. Ils démontrent la valeur concrète qu'apporte un Bureau de l'Inspecteur Général, prouvant ainsi son rôle essentiel de garant de la confiance du public et des organisations.

Chez Logical Commander Software Ltd. , nous croyons en une gestion proactive et éthique des risques. Notre plateforme E-Commander aide les équipes RH, Conformité et Sécurité à identifier rapidement les menaces internes et les risques d'atteinte à l'intégrité, préservant ainsi la dignité des employés et protégeant votre organisation. Au lieu de subir les conséquences d'un dommage, anticipez et agissez en amont. Découvrez notre approche respectueuse et axée sur la conformité sur https://www.logicalcommander.com .