%20(2)_edited.png)

Inspecteur général : Guide rapide des pouvoirs de l'inspecteur général

- Marketing Team

- 27 janv.

- 13 min de lecture

Un inspecteur général ( IG ) est un organisme de surveillance indépendant au sein d'une organisation, investi d'une mission essentielle : traquer et enrayer la fraude, le gaspillage et les abus . Il peut être considéré comme un arbitre impartial, habilité à veiller à ce que tous, de la direction aux employés de première ligne, respectent les règles d'intégrité et d'efficacité.

Qu'est-ce qu'un inspecteur général et pourquoi cela devrait-il vous intéresser ?

Imaginez votre organisation comme une machine immense et complexe, composée de milliers de pièces mobiles. Un inspecteur général est comparable à un ingénieur de diagnostic hautement spécialisé, travaillant en totale indépendance des équipes opérationnelles. Son rôle ne se limite pas à la maintenance courante ; il consiste à déceler les problèmes systémiques et profonds : les équipements défectueux provoquant des ralentissements ( gaspillage ), les lignes électriques détournées entraînant un vol d’énergie ( fraude ), ou encore les composants essentiels utilisés à des fins inappropriées ( abus ).

Leur objectif n'est pas de perturber les opérations, mais de les renforcer en instaurant la responsabilisation et la transparence. Pour les équipes de conformité, de ressources humaines et de sécurité des entreprises, comprendre le rôle de l'inspecteur général n'est pas un simple exercice théorique. C'est un élément essentiel de la gestion moderne des risques.

Le mandat pour l'indépendance

La caractéristique la plus déterminante d'un inspecteur général est son indépendance . Il est structurellement protégé de la direction même qu'il supervise, et ce, intentionnellement. Cette séparation lui confère la liberté de mener des enquêtes sans se soucier des jeux politiques internes, des pressions ou des représailles.

Le bureau de l'inspecteur général est conçu pour être un outil puissant de détection, de prévention et d'élimination des malversations. Son efficacité repose sur sa capacité à fonctionner sans ingérence interne, offrant ainsi une vision objective de la santé d'une organisation.

Ce modèle est devenu particulièrement pertinent face à la sophistication croissante des menaces internes. Les comportements inappropriés au travail, révélés par les traces numériques, constituent une préoccupation majeure. Des données alarmantes montrent que plus d' un candidat à l'embauche sur vingt présente des signes avant-coureurs de comportements inappropriés en ligne, et les signaux de menaces violentes ont triplé d'une année sur l'autre. Cette tendance souligne l'urgence de mettre en place une fonction de contrôle indépendante et robuste, capable de repérer les problèmes que les processus internes classiques ne peuvent déceler.

Pertinence au-delà du gouvernement

Bien que le rôle de l'inspecteur général soit traditionnellement associé aux organismes gouvernementaux, les principes qui le sous-tendent offrent un modèle précieux pour le secteur privé. La nécessité de maintenir la confiance, de gérer les risques et de respecter les normes éthiques est universelle. En comprenant le fonctionnement d'un inspecteur général, votre organisation peut renforcer ses contrôles internes et promouvoir une culture où l'intégrité n'est pas qu'une simple politique, mais un principe opérationnel fondamental. Pour approfondir le sujet, vous pourriez consulter notre guide sur le contrôle exercé par l'Office of Inspector General et ses principes fondamentaux.

Comprendre les pouvoirs et la compétence d'un inspecteur général

Un inspecteur général n'est pas un simple auditeur ; c'est un enquêteur indépendant et doté de pouvoirs importants. Pour bien comprendre son rôle, il faut saisir l'étendue de ses pouvoirs et les limites de son champ d'action.

Voyez les choses ainsi : votre équipe d’audit interne est là pour s’assurer que chacun respecte les règles en vigueur dans l’entreprise. Un inspecteur général, en revanche, a le pouvoir de remettre en question ces règles s’il soupçonne un gaspillage, une fraude ou un abus.

Cette autorité n'est pas seulement symbolique. L'inspecteur général dispose d'outils spécifiques conçus pour faire éclater la vérité, même lorsqu'elle est profondément enfouie. Ces pouvoirs lui sont légalement conférés, ce qui lui donne un levier important lors d'une enquête et rend la coopération indispensable.

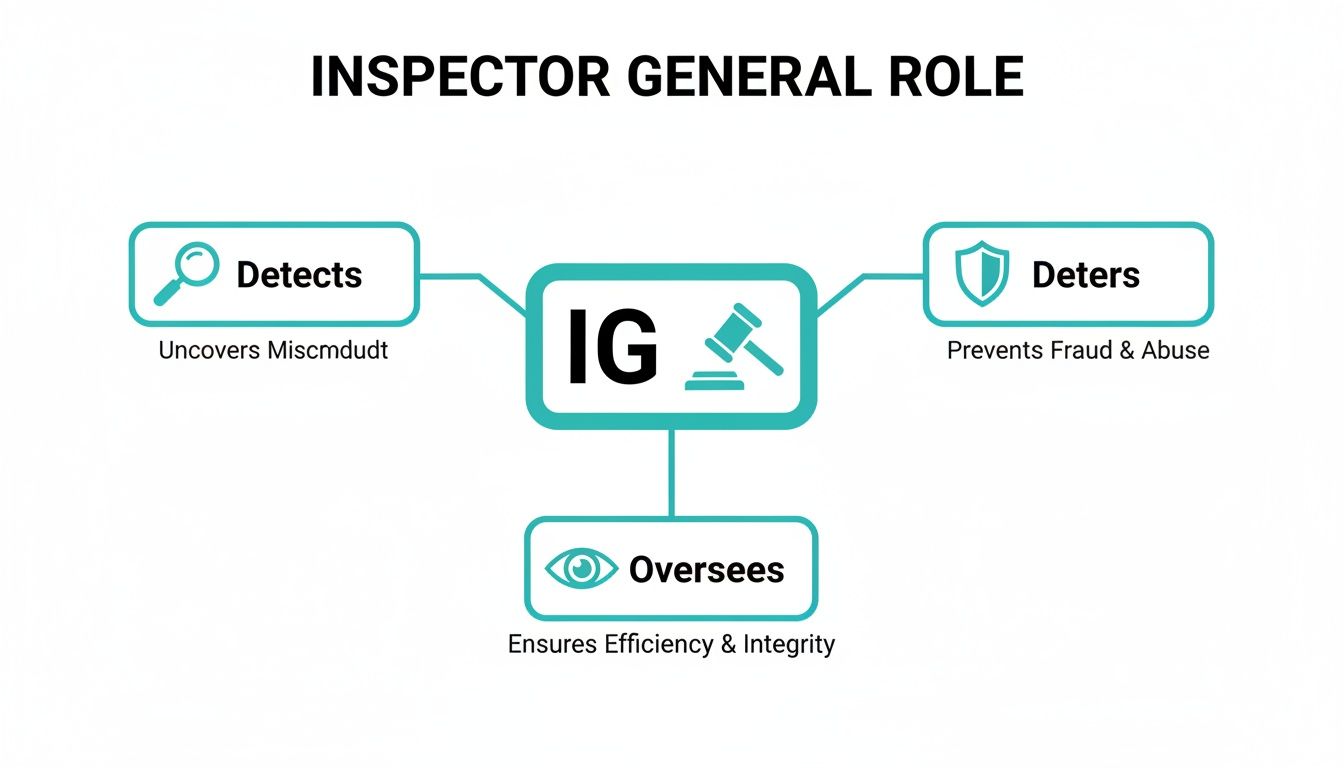

Cette carte conceptuelle décompose les fonctions principales d'un inspecteur général en trois actions clés.

Comme cela le montre, le travail de l'IG est axé sur la détection des fautes professionnelles, la dissuasion des actes répréhensibles futurs et la mise en place d'une surveillance continue nécessaire au maintien d'une véritable intégrité organisationnelle.

Les pouvoirs d'enquête fondamentaux d'un inspecteur général

L'autorité d'un inspecteur général repose sur quelques pouvoirs fondamentaux qui lui permettent de contourner les lourdeurs bureaucratiques et de surmonter les résistances internes. Ce sont ces outils qui garantissent que ses enquêtes sont approfondies, fondées sur des preuves et, en réalité, incontournables.

Leurs principaux pouvoirs comprennent généralement :

Accès à tous les documents : Un inspecteur général peut exiger sans entrave tous les documents, dossiers, communications et données pertinents à une enquête. Cela inclut notamment les données financières sensibles, les rapports internes et les courriels des employés.

Pouvoir d'assignation : Lorsque des documents ne sont pas communiqués volontairement, les inspecteurs généraux sont habilités à contraindre leur production, tant auprès de l'organisation elle-même que de tiers. Il s'agit d'un outil essentiel pour faire la lumière sur les affaires.

Prestation de serment : L’inspecteur général peut exiger des employés et de toute autre personne concernée qu’ils témoignent sous serment. Cette simple mesure fait du faux témoignage une infraction grave et garantit que chacun prenne le processus d’entretien au sérieux.

Ces pouvoirs permettent d'atteindre un niveau de rigueur d'enquête bien supérieur à celui d'un audit interne classique. Les organisations souhaitant renforcer leur cadre de conformité peuvent découvrir comment mettre en place des contrôles internes efficaces pour prévenir la fraude .

La compétence d'un inspecteur général n'est pas arbitraire ; elle est déclenchée par des allégations crédibles ou des preuves de fautes graves. Les enquêtes ne sont pas lancées sur un coup de tête, mais conformément à un mandat clair visant à protéger les intérêts organisationnels et publics contre tout préjudice grave.

Définition de la juridiction d'un inspecteur général

Le champ de compétence d'un inspecteur général définit les domaines d'enquête qu'il peut explorer. Bien que ses pouvoirs soient étendus, son action est ciblée sur les problèmes graves qui menacent la mission et l'intégrité d'une organisation.

Une enquête de l'IG est presque toujours déclenchée par des événements précis. L'IG ne recherche pas les problèmes, mais elle intervient systématiquement lorsqu'un signalement est émis. Parmi les événements déclencheurs courants, on peut citer :

Signalements de lanceurs d'alerte et conseils pour les lignes d'assistance téléphonique

Preuves de mauvaise gestion financière importante ou de fraude contractuelle

Allégations de faute grave commise par un employé ou un cadre dirigeant

Défaillances systémiques dans les programmes entraînant un gaspillage important

Demandes ou mandats du Congrès

En définitive, les pouvoirs et la compétence d'un inspecteur général constituent un mécanisme de surveillance redoutable. Sa capacité à contraindre à témoigner et à accéder à tout document lui confère une portée sans égale, tandis que sa compétence garantit que ces pouvoirs sont concentrés sur les menaces les plus critiques à l'intégrité de l'organisation.

Utiliser le cadre de gestion de l'information pour renforcer les programmes de gestion des risques internes

Au lieu de considérer l'inspecteur général comme une menace purement extérieure, pourquoi ne pas adapter son modèle pour renforcer votre propre organisation de l'intérieur ? Le cadre de l'IG, fondé sur l'indépendance, un large accès à l'information et une exigence d'intégrité sans faille, constitue un modèle efficace pour tout programme sérieux de gestion des risques internes ou de conformité.

Il s'agit de mettre en place une fonction qui reflète la même rigueur qu'un bureau d'inspecteur général officiel.

Cela signifie passer d'une approche réactive, où l'on passe son temps à réparer les dégâts, à une approche proactive. En adoptant ce modèle, vous pouvez identifier et neutraliser les risques bien avant qu'ils ne dégénèrent en crise grave, susceptible d'attirer l'attention des autorités compétentes. L'objectif est d'instaurer une culture de responsabilité rigoureuse, transparente et fondamentalement éthique.

Création d'une fonction IG interne

Pour véritablement égaler l'efficacité d'un IG, un programme interne doit disposer d'une autorité réelle. Il ne peut se limiter à une simple boîte à suggestions ou à un comité symbolique. Cela exige une conception structurelle réfléchie afin de garantir son fonctionnement à l'abri des jeux politiques internes et des pressions de la direction.

Les principaux éléments structurels comprennent :

Lignes hiérarchiques indépendantes : Le responsable de votre unité d’enquêtes internes ou d’intégrité doit rendre compte directement au comité d’audit du conseil d’administration ou à un organisme indépendant de haut niveau similaire, et jamais aux gestionnaires qu’il pourrait un jour être amené à enquêter.

Accès illimité : cette fonction doit être autorisée à accéder à toutes les données, tous les documents et à tout le personnel nécessaires à une enquête. Toute tentative d’obstruction sera considérée comme une violation grave du règlement.

Un mandat clair : la charte du programme doit définir clairement son objectif : détecter et dissuader la fraude, le gaspillage, les abus et les fautes graves, protégeant ainsi l’organisation et ses parties prenantes.

C’est cette structure qui garantit que votre « chien de garde » interne dispose des dents nécessaires pour être efficace.

Une organisation qui attend qu'un organisme extérieur garantisse son intégrité a déjà perdu le contrôle de sa propre culture. Les entreprises les plus solides se dotent d'un inspecteur général interne, non pas comme une menace, mais comme le garant de leurs fondements éthiques.

En établissant ce cadre, vous renforcez non seulement vos défenses, mais vous affirmez également votre engagement en faveur d'une bonne gouvernance. Cette approche proactive constitue la forme ultime de gestion des risques et, comme nous l'expliquons dans notre guide, elle est essentielle pour démontrer l'efficacité de votre programme de conformité aux autorités de réglementation et aux parties prenantes.

Comment gérer une enquête de l'inspecteur général

Recevoir une notification de l'Inspection générale est une situation critique qui exige une réaction rapide, rigoureuse et professionnelle. C'est le genre d'événement où la panique et la désinformation peuvent se propager à une vitesse fulgurante, engendrant des risques juridiques inutiles. L'essentiel est d'avoir un plan d'action clair et prêt à l'emploi bien avant d'en avoir besoin.

Votre première démarche, sans exception, doit être de consulter un avocat. Contactez immédiatement des avocats expérimentés pour vous guider dans votre réponse, préserver le secret professionnel et garantir la conformité de chacune de vos actions. Il ne s'agit pas seulement de préparer votre défense, mais aussi de maîtriser la procédure dès le départ.

Parallèlement, vous devez émettre une demande de conservation légale des preuves . Cette directive enjoint à tous les employés concernés de conserver l'intégralité des documents, courriels et données relatifs à l'enquête. Tout manquement à cette obligation, même involontaire, peut être considéré comme une obstruction à la justice et entraîner de lourdes sanctions.

Préparation aux demandes de renseignements et aux entrevues

Une fois les conseils juridiques obtenus, vous pouvez vous concentrer sur la coopération et la préparation. L'inspecteur général dispose de larges pouvoirs pour demander des documents et mener des entretiens. Votre réponse doit être structurée et exhaustive, en conciliant transparence et protection de vos droits.

Lorsque vous recevez une demande de renseignements, suivez ces étapes :

Centralisation du contrôle : Désigner un point de contact unique – généralement une personne du service juridique ou de la conformité – pour gérer toutes les communications et les soumissions de documents au bureau de l’inspecteur général.

Vérifiez la portée de votre demande : travaillez avec vos avocats pour bien comprendre ce qui vous est demandé. Fournissez exactement ce qui est demandé, ni plus, ni moins.

Conservez une copie originale : Gardez une copie exacte et irréprochable de chaque document et donnée que vous transmettez. Cette piste d’audit est indispensable.

Préparer les employés aux entretiens d'embauche est tout aussi crucial. Il faut leur expliquer qu'ils doivent être honnêtes, s'en tenir aux faits et répondre uniquement à la question posée, sans spéculer ni deviner. Assurez-vous qu'ils comprennent leurs droits, notamment celui d'être accompagnés d'un avocat de l'entreprise lorsque cela s'avère nécessaire.

La pire erreur qu'une organisation puisse commettre lors d'une enquête est de tenter de dissimuler des informations ou d'influencer le témoignage de témoins. De tels agissements peuvent transformer une enquête gérable en une affaire criminelle, détruisant la confiance et exposant l'entreprise à des risques bien plus importants.

Gestion des communications internes et des droits des employés

Une communication interne transparente est essentielle pour faire taire les rumeurs et éviter une chute du moral des employés. Toutefois, elle doit être gérée avec soin afin de ne pas compromettre l'enquête ni porter atteinte à la vie privée des employés.

Considérez ceci : le harcèlement au travail est un problème persistant, puisque 52 % des employés ont subi ou été témoins d’un comportement inapproprié. Or, seulement 58 % de ces incidents sont signalés, ce qui crée d’importantes lacunes institutionnelles que l’inspecteur général est souvent chargé de mettre au jour. Ce constat alarmant souligne l’importance de traiter les problèmes internes avec la plus grande prudence dès le départ. Vous pouvez découvrir davantage d’informations sur l’impact et les conséquences des comportements inappropriés non signalés.

La protection de la vie privée des employés est une obligation légale et éthique. Les renseignements personnels qui ne sont pas directement liés à l'enquête doivent être expurgés ou protégés d'une autre manière. Cette démarche témoigne de la bonne foi de l'entreprise et contribue à renforcer une culture du respect, même sous la pression intense d'une enquête externe.

Lorsqu'un inspecteur général mène une enquête, celle-ci ne se déroule pas de manière isolée. Elle est régie par un ensemble complexe de règles juridiques et réglementaires qui encadrent chaque étape, de la collecte des preuves au traitement du personnel. Pour toute organisation faisant l'objet d'une enquête, la compréhension de ces cadres n'est pas seulement une bonne chose, elle est absolument essentielle à sa survie.

En tête de liste figurent les lois robustes protégeant les lanceurs d'alerte . Ces réglementations visent à instaurer une protection inébranlable pour les employés signalant des fautes professionnelles, les préservant de toute forme de représailles, y compris le licenciement, la rétrogradation ou le harcèlement. Les services de l'inspection générale prennent ces protections très au sérieux, et toute action pouvant même laisser présager des représailles peut transformer une simple enquête en une bataille juridique bien plus vaste et périlleuse.

Les risques juridiques liés à une mauvaise gestion de ce processus sont considérables. Il est absolument indispensable de disposer d'une trace écrite claire et vérifiable prouvant le respect des procédures et l'impartialité des actions entreprises.

Naviguer entre confidentialité des données et dignité

Parallèlement, votre organisation doit gérer le réseau complexe des réglementations en matière de protection des données. Des lois comme le Règlement général sur la protection des données ( RGPD ) en Europe ou la loi californienne sur la protection de la vie privée des consommateurs ( CCPA ) imposent des limites strictes à la manière dont les données sensibles des employés peuvent être traitées, même lors d'une enquête officielle.

Cela signifie que vous ne pouvez pas simplement remettre l'intégralité des dossiers du personnel ni déverser une archive complète de courriels aux enquêteurs. Les données doivent être soigneusement examinées et expurgées afin de ne partager que les informations directement pertinentes à l'enquête. Il s'agit de protéger la dignité et la vie privée des employés tout en respectant la loi.

Ces deux obligations imposent un équilibre délicat : il faut faire preuve d’une transparence totale envers l’inspecteur général tout en protégeant rigoureusement les droits des employés. Un faux pas, d’un côté comme de l’autre, peut fragiliser votre position juridique et nuire gravement à votre réputation.

Le coût élevé de la non-conformité

Il ne faut pas s'y tromper : le contexte réglementaire se durcit. Les agences répriment plus sévèrement les manquements, une tendance qui souligne l'immense risque financier et de réputation que représentent les organisations qui ne se conforment pas aux normes.

Dans le contexte réglementaire actuel, l'erreur n'est pas permise. Faire preuve d'un engagement exemplaire envers les normes juridiques et déontologiques durant une enquête est aussi important que le résultat de celle-ci. Une erreur de procédure peut être tout aussi préjudiciable que la faute initiale.

Par exemple, un important organisme de contrôle a recouvré environ 664 millions de dollars d'indemnités pour des travailleurs victimes de harcèlement au travail en une seule année, soit une hausse de 30 % par rapport à l'année précédente. Ce renforcement des mesures de répression témoigne d'une nouvelle réalité où les organismes externes, notamment les inspecteurs généraux, sont plus enclins que jamais à imposer des sanctions importantes. Pour mieux comprendre cette tendance, vous pouvez consulter les résultats détaillés concernant l'augmentation des plaintes pour harcèlement au travail .

Cette réalité rend la conformité proactive et la gestion prudente de toute enquête externe plus cruciales que jamais.

Bâtir une culture d'intégrité proactive

En fin de compte, l'objectif n'est pas seulement de survivre à une enquête de l'Inspecteur général, mais de bâtir une organisation où une telle enquête n'est jamais nécessaire. Percevoir le cadre de l'Inspection générale comme une simple menace extérieure représente une occasion manquée considérable.

Il faut plutôt y voir un modèle pour instaurer une culture d'intégrité proactive. La meilleure défense contre la surveillance externe est un système interne robuste, fondé sur une gouvernance éthique et une véritable responsabilisation.

Cela implique d'aller bien au-delà des simples listes de contrôle de conformité. Il faut un leadership qui défende des systèmes de transparence qui responsabilisent réellement les employés. Lorsque les employés ont confiance et peuvent signaler les problèmes sans crainte, et sont convaincus que ces problèmes seront traités équitablement, l'organisation commence à s'autoréguler.

Promouvoir la responsabilité interne

Pour y parvenir, chaque service a un rôle à jouer. Un élément essentiel pour instaurer cette culture est de mettre en place une formation efficace de sensibilisation à la sécurité pour tout le personnel. Cela donne à vos équipes les outils et la confiance nécessaires pour identifier et signaler les risques de manière éthique et responsable.

La meilleure défense contre les critiques externes réside dans un engagement interne sans faille envers la transparence. Une organisation capable d'identifier et de résoudre ses propres problèmes avec intégrité a rarement besoin de l'aide d'un tiers.

Cette approche transforme radicalement la manière dont votre organisation gère les risques. Elle déplace l'attention de la réaction aux audits vers la mise en place d'une discipline opérationnelle solide.

En intégrant les principes d'indépendance, de responsabilité et de rigueur – qualités essentielles d'un inspecteur général efficace – à vos propres programmes, vous repérez et corrigez les problèmes bien avant qu'ils n'attirent l'attention extérieure. Vous préservez ainsi votre réputation et instaurez une confiance institutionnelle durable, de l'intérieur comme de l'extérieur.

Vos questions à l'inspecteur général, nos réponses

Même en comprenant théoriquement le rôle de l'Inspecteur général, la situation se complique lorsqu'il se présente à votre porte. Examinons de plus près certaines des questions les plus fréquentes que nous posent les responsables de la conformité, des ressources humaines et de la sécurité qui évoluent dans cet univers complexe.

Quelle est la véritable différence entre un inspecteur général et un audit interne ?

Les deux principales différences résident dans l'indépendance et le pouvoir .

Votre équipe d'audit interne rend compte à la direction de l'entreprise. Son rôle est de s'assurer que chacun respecte les règles établies par l'entreprise : contrôle des procédures financières, conformité des processus, etc. Elle veille au bon déroulement des opérations.

Un inspecteur général, en revanche, est un organisme de surveillance indépendant, souvent investi d'une autorité légale conférée par le gouvernement. Il ne relève pas de votre PDG. Il peut contraindre des personnes à témoigner et exiger l'accès à pratiquement tous les documents nécessaires à ses enquêtes sur les problèmes systémiques tels que la fraude, le gaspillage et les abus.

En résumé, ils ont le pouvoir de remettre en question le jeu lui-même.

Qu’est-ce qui déclenche une enquête de l’IG sur une entreprise privée ?

Les inspecteurs généraux s'intéressent aux agences gouvernementales et à leurs dépenses. Ainsi, une enquête de l'IG est généralement ouverte lorsqu'une entreprise privée a un lien financier direct avec des fonds publics ou des programmes fédéraux.

Voici quelques-uns des déclencheurs les plus courants que nous observons :

Recevoir des subventions fédérales ou d'autres financements gouvernementaux.

Détenteur d'un important contrat gouvernemental.

Allégations graves de fraude ou de mauvaise conduite liées à un programme réglementé par le gouvernement fédéral.

Une plainte crédible de lanceur d'alerte relative à l'un des points ci-dessus.

Comment préparer les employés à un entretien d'embauche chez IG ?

L'important est de privilégier la clarté, l'honnêteté et la protection des droits légaux, tant ceux de l'employé que ceux de l'entreprise. Conseillez aux employés d'être parfaitement sincères, mais de ne répondre qu'aux questions précises posées. Ce n'est pas le moment de spéculer, d'exprimer des opinions ou de bavarder.

Il est essentiel de s'assurer qu'ils comprennent leur droit à la présence d'un avocat pendant l'entretien.

Avant tout, il est essentiel de créer un climat de non-représailles. Affirmez clairement que la coopération est une politique d'entreprise, mais veillez à protéger les intérêts légaux de chacun.

Avant même qu'un inspecteur général ne vienne frapper à votre porte, la mesure la plus importante à prendre est de mettre en place un programme interne de conformité et d'enquêtes rigoureux et indépendant. Une gouvernance proactive est votre meilleure défense, car elle vous permet de résoudre les problèmes en interne avant même qu'ils n'attirent l'attention extérieure.

Cette approche réduit considérablement les risques qu'un problème ne s'aggrave au point de rendre inévitable une enquête externe.

Chez Logical Commander Software Ltd. , nous sommes convaincus que l'intégrité proactive est la seule défense durable. Notre plateforme E-Commander vous aide à mettre en place un cadre interne robuste pour identifier et atténuer les risques de manière éthique et efficace, transformant ainsi les menaces potentielles en processus gérables et auditables. Avec Logical Commander, soyez informé avant d'agir .