%20(2)_edited.png)

Una guía práctica sobre controles internos para la prevención del fraude

- Marketing Team

- 15 dic 2025

- 17 min de lectura

Actualizado: 15 dic 2025

Los controles internos son la base de la prevención del fraude. Son las políticas, procedimientos y sistemas específicos que implementa para proteger los activos de su empresa, garantizar la veracidad de sus informes financieros y eliminar las oportunidades de fraude.

Considérelo un sistema de defensa proactivo. No se trata de cumplir con los requisitos de cumplimiento, sino de construir un marco estratégico que proteja a su organización de adentro hacia afuera. Esto va más allá de simplemente detener el robo: se trata de crear una empresa resiliente basada en la confianza y la integridad.

Por qué los controles internos son su primera línea de defensa

En un mundo de amenazas cada vez más sofisticadas, esperar para reaccionar es una receta para el desastre. Si espera a que el fraude ya se haya producido, ya ha perdido dinero, dañado su reputación y ahora se enfrenta a un proceso de recuperación brutal, a menudo incompleto. La realidad financiera es cruda e implacable.

Un informe reciente recalcó este punto, revelando que un asombroso 79 % de las organizaciones sufrieron ataques de fraude de pagos en 2024. ¿El principal culpable? El compromiso de correo electrónico empresarial (BEC), un tipo de ataque que se aprovecha directamente de controles internos deficientes.

Peor aún, las posibilidades de recuperar su dinero se están desplomando. Solo el 22 % de las empresas logró recuperar una parte significativa de sus pérdidas. Puede obtener información completa sobre esta alarmante tendencia en la encuesta completa sobre fraude en los pagos.

Estos datos transmiten un mensaje claro: contar con controles internos sólidos para la prevención del fraude ya no es una mera ventaja. Es absolutamente esencial para la supervivencia y el crecimiento.

Más que una red de seguridad

Considerar los controles internos como una simple red de seguridad pierde de vista el panorama general. Cuando se implementan correctamente, se convierten en un activo estratégico que genera ventajas empresariales reales. Un sistema bien diseñado crea una cultura de responsabilidad y transparencia que se extiende a todos los niveles de la organización.

Todo comienza con una base ética sólida. Cuando el liderazgo está genuinamente comprometido con la integridad, establece un tono poderoso que influye en el comportamiento de los empleados mucho más que cualquier manual de políticas. Puede profundizar en el cultivo de este elemento crucial explorando la importancia de establecer el tono adecuado desde la dirección .

Un marco bien diseñado aporta claridad, reduce la ambigüedad y empodera a los empleados para tomar las decisiones correctas. Esta base genera confianza no solo con su equipo, sino también con inversores, clientes y organismos reguladores. Es una clara señal de que su organización está bien gestionada, es confiable y se toma en serio la protección de sus activos y su reputación.

Los pilares fundamentales de un marco sólido

Antes de profundizar en los detalles, conviene comprender la perspectiva general. Todo sistema de control interno eficaz se basa en varios pilares fundamentales. Estos componentes trabajan en conjunto para crear una defensa estratificada que aborda diferentes puntos de riesgo en sus operaciones. Implementar correctamente estos pilares es el primer paso para construir un sistema que realmente proteja su negocio.

A continuación presentamos un breve resumen de esos componentes fundamentales.

Pilares clave de un marco de control interno

Pilar | Descripción | Control de ejemplo |

|---|---|---|

Entorno de control | El tono ético y los estándares de integridad establecidos por el liderazgo que influyen en toda la organización. | Un código de conducta formal que se aplica sistemáticamente y se comunica de arriba hacia abajo. |

Evaluación de riesgos | El proceso de identificar, analizar y gestionar los riesgos relevantes para los objetivos de la organización. | Realizar evaluaciones periódicas del riesgo de fraude para identificar nuevas vulnerabilidades en los procesos de pago. |

Actividades de control | Las políticas y procedimientos específicos implementados para mitigar los riesgos identificados. | Hacer cumplir la segregación de funciones, donde una persona no puede al mismo tiempo aprobar y emitir un pago. |

Información y comunicación | Los sistemas utilizados para capturar e intercambiar información necesaria para realizar, gestionar y controlar las operaciones. | Canales de denuncia claros, incluida una línea directa de denuncia anónima y segura. |

Actividades de seguimiento | La evaluación continua del desempeño del control interno para garantizar que sea eficaz y funcione según lo previsto. | Realizar conciliaciones periódicas de cuentas bancarias y registros financieros internos. |

Piense en estos cinco pilares como los pilares fundamentales. Cuando todos son sólidos y trabajan juntos, se crea una estructura mucho más resiliente ante las amenazas cambiantes que enfrentan las empresas hoy en día.

Diseñando su marco de control desde cero

Desarrollar un sistema de control interno que realmente detenga el fraude no se trata de descargar una plantilla genérica y esperar que todo salga bien. Olvídese del enfoque universal. Piénselo más bien como un sastre que confecciona un traje a medida: debe adaptarse a las operaciones, los riesgos y la cultura específicos de su empresa.

Claro, modelos consolidados como el marco COSO ofrecen un excelente punto de partida. Te brindan los principios. Pero tu trabajo es adaptar esos principios a un sistema de defensa práctico que funcione para tu negocio, ya sea una startup ágil o una corporación global. El objetivo siempre es el mismo: crear una estructura que dificulte la realización del fraude y facilite su detección, sin paralizar tus operaciones diarias.

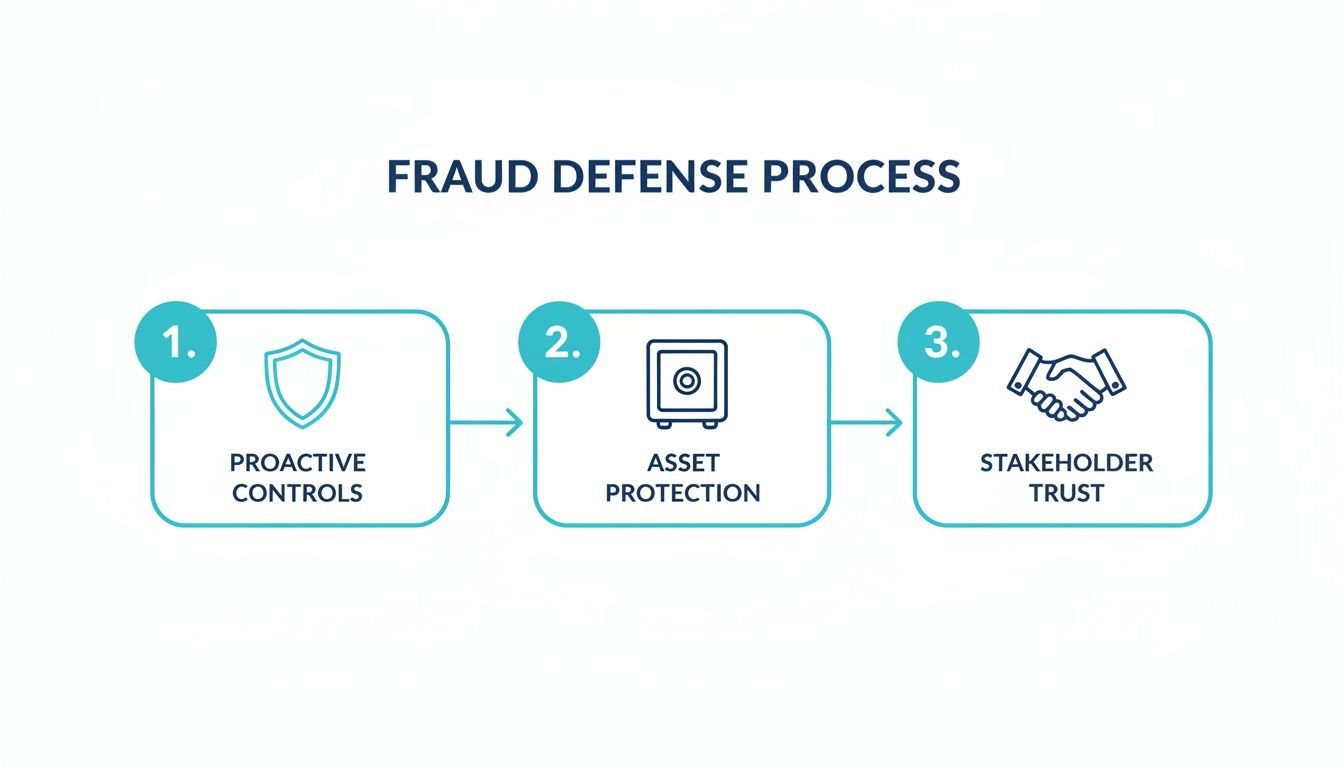

Este proceso convierte ideas abstractas en una defensa tangible. Como puede ver a continuación, los controles proactivos son la base que conduce directamente a la protección de sus activos y, en última instancia, al fortalecimiento de la confianza de las partes interesadas.

Cada elemento aquí se basa en el anterior. Es una estructura resiliente donde su integridad interna refuerza directamente la confianza del mundo exterior en su organización.

Realización de una evaluación práctica de riesgos

Su proceso debe comenzar con una evaluación de riesgos honesta y exhaustiva. Aquí es donde se analizan con claridad los esquemas de fraude específicos que podrían afectar a su negocio. Los mayores problemas de una empresa tecnológica podrían ser el robo de datos y las filtraciones de propiedad intelectual. Un minorista, por otro lado, probablemente esté más preocupado por la desaparición de inventario o las devoluciones fraudulentas de clientes.

Hagamos esto tangible con dos escenarios completamente diferentes:

Ciclo de facturación de startups SaaS: El riesgo no es que alguien salga con una laptop, sino una fuga de ingresos. Imaginemos que un solo empleado tiene la capacidad de emitir créditos a clientes, crear códigos de descuento y ajustar las condiciones de suscripción sin supervisión. Es una vulnerabilidad enorme. Crea la oportunidad perfecta para ofrecer servicios gratuitos a amigos o incluso recibir sobornos.

Proceso de Adquisiciones de Manufactura: Para un fabricante, los puntos débiles suelen estar en la cadena de suministro. Un gerente de adquisiciones que pueda incorporar nuevos proveedores, aprobar sus facturas y autorizar pagos es una gran señal de alerta. Esta configuración les facilita la creación de empresas fantasma y el pago de facturas fraudulentas por productos inexistentes.

Al trazar un mapa de sus principales procesos de negocio paso a paso, puede encontrar rápidamente esos puntos débiles donde la falta de supervisión solo está pidiendo problemas.

Fomentar un entorno de control sólido

Seamos claros: las políticas y los procedimientos son inútiles sin la cultura adecuada. El entorno de control es la base ética de todo su marco. Es el mensaje desde la cima que demuestra a todos la importancia que la organización le da a la integridad.

Cuando el liderazgo actúa y aplica consistentemente un comportamiento ético, esa actitud se extiende a toda la empresa. Influye en los empleados mucho más que cualquier reglamento.

Un entorno de control deficiente puede socavar por completo incluso las políticas mejor diseñadas. Si los empleados ven a los líderes evadir las normas o priorizar los resultados sobre la ética, aprenderán rápidamente que los controles son solo una fachada.

Este entorno se construye con una comunicación clara y una aplicación constante de las normas para todos , especialmente para la alta dirección. Esto implica contratar personal íntegro y crear un ambiente donde las personas se sientan seguras para hacer preguntas o comunicar sus inquietudes sin temor a represalias.

Diseño de controles que empoderan, no obstruyen

El último paso es diseñar actividades de control específicas que eliminen los riesgos detectados. La clave está en crear mecanismos de control eficaces, pero no tan torpes que afecten la productividad. Los buenos controles deben actuar como barreras, no como obstáculos.

A continuación se muestran algunos ejemplos prácticos de controles adaptados a nuestros escenarios:

Para la startup SaaS: Podría implementar un sistema donde la creación de un nuevo código de descuento requiera la aprobación de un gerente de un departamento completamente diferente, como el de finanzas. Además, generaría informes mensuales que marcarían automáticamente cualquier cuenta con créditos o descuentos inusualmente altos para una revisión más detallada.

Para el fabricante: Implemente una estricta segregación de funciones. La persona que añade un nuevo proveedor al sistema nunca debe ser la misma que aprueba sus facturas. También podría exigir doble firma para cualquier pago que supere un límite determinado, como $10,000 .

Estos controles no son aleatorios; abordan directamente las vulnerabilidades específicas que identificamos anteriormente. Al centrar su atención en las áreas de alto riesgo y desarrollar controles prácticos y específicos, crea un marco sólido que protege sus activos y permite que su negocio funcione sin problemas.

Integrando controles preventivos críticos en sus operaciones diarias

Un marco de prevención del fraude, en teoría, es solo un plan. El verdadero trabajo comienza al integrar esos controles en la esencia de sus operaciones diarias. Aquí es donde se pasa de la teoría a acciones tangibles que eliminan activamente las oportunidades de mala conducta. El objetivo no es crear más burocracia, sino integrar estas medidas de seguridad de forma tan fluida en sus flujos de trabajo que se conviertan en algo natural.

Para lograrlo, es necesario ser deliberado y estratégico, centrándose primero en las áreas de mayor riesgo. Un marco de control interno sólido debe priorizar estrategias robustas para eliminar los riesgos de filtración de datos en BFSI , ya que el robo de datos suele ser el primer paso de un esquema fraudulento mucho mayor. Descubrirá que los controles preventivos más eficaces suelen ser los más sencillos en su concepto, pero exigen la mayor disciplina para su ejecución.

Segregación de funciones: la piedra angular de la prevención

Si hay un principio fundamental en cualquier sistema eficaz de control interno para la prevención del fraude , es la Segregación de Funciones (SoD) . Es una idea simple pero profundamente poderosa: ninguna persona debería tener control sobre dos o más partes conflictivas de un proceso. Este control único dificulta enormemente que se produzca fraude sin colusión, lo que aumenta drásticamente el riesgo de ser detectado.

Imagínese que se necesitan dos llaves diferentes para abrir la caja fuerte de una empresa. Una persona tiene la llave para iniciar una transacción (como crear una orden de compra), otra tiene la llave para autorizarla (la aprobación de un gerente) y una tercera tiene la llave para registrarla (el contable).

La idea central de SoD es eliminar la posibilidad de que una persona cometa y oculte fraude. Cuando las funciones están correctamente segregadas, un empleado necesitaría un cómplice para burlar el sistema, lo que dificulta y hace el acto mucho más arriesgado.

Esta es su defensa número uno contra los fraudes laborales más comunes, desde la creación de proveedores falsos hasta la manipulación de la nómina.

Poniendo en práctica la SoD

Aplicar la SoD implica analizar a fondo los ciclos operativos clave. Aquí tienes una lista de verificación táctica para implementar este principio donde más importa:

Cuentas por Pagar: * Separar la configuración de proveedores del procesamiento de facturas: La persona que puede agregar un nuevo proveedor a su sistema nunca debe ser quien procese o apruebe sus facturas. Así se evita la creación de empresas fantasma para pagos fraudulentos. * Dividir la iniciación y autorización de pagos: El empleado que ingresa facturas y prepara una ejecución de pago no debe tener la autoridad para aprobar o liberar el pago final. Esto crea un punto de control crítico.

Gestión de nóminas: * Aislar las funciones de RR. HH. y nómina: Quien añade un nuevo empleado o modifica las tasas de pago en el sistema de RR. HH. no debe ser el mismo que procesa la nómina. Este sencillo control evita la creación de "empleados fantasma". * Exigir una revisión independiente: Que un gerente sénior, alguien completamente independiente del área de procesamiento de nóminas, revise el registro final de nóminas antes de desembolsar fondos.

Gestión de Inventario y Activos: * Separar la Custodia Física del Registro: El gerente de almacén que supervisa el inventario físico no puede ser la misma persona que actualiza los registros de inventario en el sistema contable. Este control ayuda a evitar que el robo de inventario se oculte simplemente ajustando la contabilidad.

Para darle una imagen más clara, aquí hay algunos ejemplos prácticos de cómo se ve la SoD en diferentes departamentos.

Ejemplos de segregación de funciones entre departamentos

La siguiente tabla detalla cómo aplicar el principio de segregación de funciones para prevenir el fraude en funciones empresariales comunes. Cada fila muestra cómo dividir la custodia de un activo, la autorización de una acción y el registro de la transacción entre diferentes personas.

Departamento | Tarea de Separación 1 (Custodia/Ejecución) | Tarea para separar 2 (Autorización) | Tarea para separar 3 (mantenimiento de registros) |

|---|---|---|---|

Finanzas y contabilidad | Empleado que maneja ingresos y depósitos de efectivo. | Gerente que aprueba cancelaciones o abonos. | Contador que concilia los estados de cuenta bancarios. |

Ventas | Vendedor que inicia un pedido de un cliente. | Gerente de ventas que aprueba precios especiales o descuentos. | Auxiliar contable que registra en el libro mayor la venta final. |

Obtención | Empleado que recibe mercancías de un proveedor. | Jefe de departamento que aprueba la solicitud de compra. | Auxiliar de cuentas por pagar que ingresa la factura del proveedor. |

Recursos humanos | Administrador de RRHH que incorpora a un nuevo empleado. | Gerente de contratación que autoriza la oferta de trabajo y el salario. | Especialista en nóminas que procesa el primer cheque de pago del nuevo empleado. |

La implementación de estas separaciones es un paso fundamental para crear un entorno de control donde el fraude no sólo se desalienta, sino que se bloquea activamente mediante el propio proceso.

Más allá de SoD: otros controles preventivos esenciales

Si bien la SoD es fundamental, una defensa verdaderamente estratificada requiere la colaboración de otros controles críticos. Estas medidas crean puntos de control adicionales que refuerzan la responsabilidad y reducen la tentación. Para profundizar, nuestra guía sobre cómo prevenir el robo por parte de empleados ofrece más estrategias.

Primero, implemente protocolos de autorización sólidos. Esto implica establecer límites de aprobación claros y escalonados para los gastos. Por ejemplo, cualquier compra superior a $5,000 podría requerir la firma de un gerente, mientras que cualquier compra superior a $50,000 necesita la aprobación de un director. Esto garantiza que las transacciones importantes siempre reciban el nivel adecuado de escrutinio.

Por último, nunca descuide el factor humano. Una verificación exhaustiva de antecedentes previa al empleo es un control preventivo fundamental. Verificar empleos anteriores, comprobar referencias y realizar verificaciones de antecedentes penales (cuando la ley lo permita) puede ayudarle a filtrar a personas con antecedentes de comportamiento fraudulento antes de que se presenten.

Aprovechar los controles y la tecnología de detección para la alerta temprana

Si bien los controles preventivos son su primera línea de defensa, no son infalibles. Un estafador decidido siempre buscará la manera de evadirlos, por lo que una capa de detección robusta es indispensable.

Aquí es donde se pasa de construir muros a instalar un sistema de alarma de alta sensibilidad. Se utiliza la tecnología como un sistema de vigilancia para obtener esas alertas tempranas cruciales.

Los controles de detección eficaces van mucho más allá de una simple conciliación bancaria mensual. Se trata de una monitorización continua y automatizada que puede detectar anomalías en el momento en que ocurren, no semanas o meses después. Esta detección proactiva también es un potente elemento disuasorio, enviando un mensaje claro de que cualquier negocio sospechoso será detectado rápidamente.

Este tipo de sistema está diseñado para detectar actividades sospechosas en tiempo real. La clave reside en la capacidad de integrar múltiples puntos de datos en una sola vista, lo que permite a un analista detectar patrones que, de otro modo, se perderían por completo en el ruido de las transacciones diarias.

Aprovechar la IA para la detección de anomalías

La detección moderna de fraudes se basa cada vez más en la inteligencia artificial y la analítica avanzada. Estos sistemas pueden analizar miles de transacciones en segundos, detectando desviaciones de los patrones normales que un humano casi seguramente pasaría por alto. Esto supone un cambio radical para los controles internos de prevención del fraude .

Piense en estas aplicaciones del mundo real:

Horarios de pago inusuales: un modelo de IA puede aprender el cronograma de pago típico de su empresa y marcar inmediatamente un pago de factura procesado a las 2:00 a. m. de un domingo.

Números de facturas duplicados: el sistema puede realizar referencias cruzadas automáticamente de todas las facturas entrantes, marcando cualquier duplicado o aquellas de proveedores no aprobados antes de que se libere el pago.

Biometría del comportamiento: para el fraude de cara al cliente, la tecnología puede analizar cómo un usuario interactúa con su plataforma (su cadencia de escritura, los movimientos del mouse o cómo navega por una página) para detectar señales de apropiación de cuentas.

No se trata de vigilancia, sino de usar IA que preserva la privacidad para detectar valores estadísticos atípicos. Estas herramientas se están volviendo esenciales. Dado que las pérdidas por fraude al consumidor en EE. UU. superaron los 12 500 millones de dólares en 2024, la necesidad de una mejor detección se ha vuelto crucial. Dado que la tecnología deepfake es ahora responsable de 1 de cada 20 fallos de verificación de identidad, los métodos antiguos ya no sirven.

El elemento humano crítico

La tecnología es un aliado poderoso, pero no reemplaza al factor humano, sino que lo potencia. Sus empleados suelen ser los primeros en notar cuando algo no funciona bien. Fomentar una cultura donde se sientan seguros y con la capacidad de expresarse es uno de los controles detectivescos más eficaces que puede implementar.

Aquí es donde una línea directa de denuncia segura y anónima resulta invaluable. Un programa eficaz garantiza que los empleados puedan denunciar actividades sospechosas sin temor a represalias. Las denuncias son una fuente importante para descubrir fraudes laborales, pero solo si el mecanismo de denuncia es confiable y accesible.

El éxito de un programa de denuncia de irregularidades depende completamente de la confianza. Si los empleados creen que sus preocupaciones serán ignoradas o, peor aún, que enfrentarán consecuencias negativas por denunciar, la línea directa se vuelve inútil. El anonimato, los procedimientos de seguimiento claros y una política estricta contra las represalias son los pilares de un programa eficaz.

Esta combinación de tecnología avanzada y un equipo comprometido crea una formidable capa de detección. Para las organizaciones que buscan explorar esto más a fondo, comprender las capacidades del aprendizaje automático en la detección de fraudes es un paso crucial para construir una defensa resiliente.

Finalmente, las auditorías sin previo aviso y las inspecciones aleatorias siguen siendo un control detectivesco atemporal y eficaz. La naturaleza impredecible de estas revisiones mantiene a todos alerta e impide cualquier esquema fraudulento que dependa de calendarios de supervisión predecibles. Aprovechar los controles detectivescos y la tecnología avanzada es fundamental para la alerta temprana, incluyendo la exploración de la verificación de firmas basada en IA para el análisis de fraude , impulsada por la creciente presión regulatoria. Al combinar estas estrategias tecnológicas y centradas en el ser humano, se construye un sistema donde los estafadores saben que no tienen dónde esconderse.

Mantener y adaptar sus controles para lograr resiliencia a largo plazo

Implementar un sólido conjunto de controles internos para la prevención del fraude es un gran logro, pero seamos claros: es solo la mitad del camino. El mundo empresarial está en constante movimiento y las tácticas contra el fraude evolucionan aún más rápido. Un sistema de control que era hermético el año pasado podría estar plagado de fallos hoy si simplemente se deja como está.

Aquí es donde fallan tantos programas. Mantener los controles implica tratarlos como un sistema vivo, que requiere atención y adaptación constantes para mantener su eficacia. No se trata de aferrarse a normas obsoletas; se trata de construir un programa de prevención del fraude resiliente que pueda adaptarse sin romperse.

De reglas estáticas a una defensa dinámica

El mayor error que veo que cometen las empresas es tratar sus controles como un proyecto único. Redactan un manual brillante, lo archivan y dan por hecho que el trabajo está terminado. Esa mentalidad de "configurarlo y olvidarlo" es prácticamente una invitación abierta a los problemas.

Para desarrollar cualquier tipo de resiliencia a largo plazo, es necesario comprometerse con un ciclo de mejora continua. Esto implica someter a pruebas periódicas de presión los controles para garantizar que sigan funcionando según lo previsto y que no se hayan omitido discretamente mediante soluciones alternativas ingeniosas o simples cambios de proceso.

Los controles se degradan con el tiempo. Es inevitable. Los procesos cambian, se implementan nuevas tecnologías y los empleados buscan atajos. Sin pruebas constantes, se opera bajo la peligrosa suposición de que las defensas siguen en pie.

Un enfoque proactivo no es sólo una buena idea; es la única manera de garantizar que sus controles internos para la prevención del fraude sigan siendo relevantes frente a las amenazas que enfrentará mañana, no sólo las que enfrentó ayer.

Realización de autoevaluaciones de control periódicas

Una de las maneras más prácticas de mantenerse al tanto de la situación es mediante las autoevaluaciones de control (CSA) . Este proceso es excelente porque permite a los jefes de departamento y responsables de procesos revisar y validar los controles en su propia empresa. Transforma la gestión del control de un mandato jerárquico a una responsabilidad operativa compartida.

Cuando se identifica una debilidad, la respuesta debe ser rápida y decisiva. El objetivo no es señalar con el dedo, sino llegar a la raíz del problema e implementar medidas correctivas efectivas.

¿El control estuvo mal diseñado desde el principio?

¿Una actualización reciente del software lo dejó obsoleto?

¿Es una mayor capacitación de los empleados la verdadera respuesta?

Responder estas preguntas convierte una falla de control de ser una responsabilidad en una valiosa oportunidad de aprendizaje, fortaleciendo todo su marco en el proceso.

Formación continua y adaptación a nuevas realidades

Su personal es su activo de control más importante, pero solo si se mantiene informado. La formación continua es fundamental para mantener a todos al tanto de las nuevas amenazas, especialmente las sofisticadas estafas de phishing y de compromiso de correo electrónico empresarial (BEC), diseñadas para explotar la confianza humana.

La capacitación debe ser práctica. Utilice ejemplos reales para mostrar cómo ocurre el fraude y cuál es su función específica para combatirlo. A medida que su negocio cambia, sus controles deben adaptarse. Piense en estos cambios comunes:

La transición al trabajo remoto introduce un conjunto completamente nuevo de riesgos en torno a la seguridad de los datos y las aprobaciones virtuales.

Expandirse a nuevos mercados significa navegar en entornos regulatorios y patrones de fraude completamente diferentes.

La adopción de nuevas tecnologías, como la IA o la automatización, exige una reevaluación completa de los controles de procesos en los que ha confiado durante años.

Este tipo de adaptabilidad es ahora un imperativo global. El Índice Global de Fraude 2025 revela cómo los marcos de control deben responder a las tendencias internacionales. Europa lidera con 13 de los 15 países más protegidos, en gran medida gracias a regulaciones como la PSD3 de la UE, que atribuye la responsabilidad por fraude directamente a las instituciones. Esta tendencia refleja el Marco de Prevención de Estafas de Australia, que exige a los bancos y las telecomunicaciones que tomen medidas razonables para detener el fraude.

Este cambio global hacia iniciativas de prevención del fraude presiona a las organizaciones para que mejoren constantemente sus controles. Puede explorar cómo estas tendencias globales están configurando el futuro de la prevención del fraude y el papel de la IA en el informe completo.

Preguntas frecuentes sobre los controles internos para la prevención del fraude

Al desarrollar sus defensas contra el fraude, siempre surgen preguntas prácticas. Analicemos algunas de las más comunes que escuchamos de los líderes que intentan fortalecer su marco de trabajo.

¿Los controles robustos no son sólo para las grandes corporaciones?

En absoluto. Aunque quizás no cuente con el presupuesto para un departamento de auditoría interna extenso, los principios básicos de los controles internos para la prevención del fraude son completamente escalables. Se trata de centrarse en medidas de alto impacto y bajo costo.

La segregación de funciones es un ejemplo perfecto. Incluso si su equipo financiero está formado por solo dos personas, puede separar las tareas críticas. Una persona aprueba las facturas y la otra ejecuta los pagos. Así de simple. Otro control eficaz y económico son las vacaciones obligatorias: que otra persona cubra una función durante una o dos semanas es una forma increíblemente eficaz de detectar irregularidades.

El objetivo no es construir una burocracia corporativa masiva. Se trata de aplicar los principios —como la separación y la supervisión— de forma que se ajusten a tu realidad. Unos pocos controles pequeños y constantes son mucho más eficaces que un sistema complejo que nadie usa.

¿Son los controles automatizados realmente mejores que los manuales?

Ambos tienen su lugar, pero la automatización ofrece una enorme ventaja en cuanto a consistencia y fiabilidad. Los controles manuales dependen de la diligencia humana, y las personas se ocupan, se distraen o simplemente cometen errores. Un control automatizado, como un flujo de trabajo de aprobación implementado por el sistema, funciona a la perfección en todo momento.

Piénselo así: en lugar de depender de un gerente para que revise manualmente cada informe de gastos, un sistema automatizado puede marcar al instante cualquier envío que infrinja la política o que carezca de un recibo. Esto no elimina el criterio humano; le permite centrarse en las excepciones que realmente importan.

¿Con qué frecuencia debemos probar nuestros controles?

Los controles internos no son algo que se pueda configurar y olvidar. Las cosas cambian, los procesos evolucionan y las personas van y vienen. Como mínimo, debe realizar una revisión exhaustiva de todo su marco de control anualmente .

Pero en las zonas de alto riesgo es necesario estar más alerta.

Revisiones trimestrales: perfectas para los procesos más críticos como nómina, cuentas a pagar y manejo de efectivo.

Revisiones activadas por eventos: absolutamente esenciales después de un cambio comercial importante, como implementar un nuevo software, ingresar a un nuevo mercado o experimentar una rotación significativa de personal.

Las pruebas periódicas garantizan la pertinencia y eficacia de tus defensas. Te ayudan a detectar los puntos débiles antes de que puedan ser explotados, convirtiendo tus controles de una barrera estática en un escudo adaptable que realmente funciona.

¿Listo para construir una defensa proactiva y ética contra los riesgos internos? Logical Commander Software Ltd. ofrece una plataforma basada en IA que identifica señales de alerta temprana de fraude y mala conducta sin vigilancia invasiva. Descubra cómo nuestra plataforma E-Commander puede unificar sus esfuerzos de gestión de riesgos. Obtenga más información y proteja a su organización .