%20(2)_edited.png)

Guide des contrôles internes pour prévenir la fraude

- Marketing Team

- 5 janv.

- 18 min de lecture

Des contrôles internes insuffisants, voire inexistants, visant à prévenir la fraude ne se limitent pas à une simple ligne dans un rapport d'audit. Ils constituent une menace directe pour votre santé financière, votre stabilité opérationnelle et votre réputation d'entreprise. Pour les décideurs en matière de conformité, de risques et de droit, il ne s'agit pas d'un problème théorique : c'est un défi concret pour la gouvernance et une source importante de responsabilité pour l'entreprise. Lorsque les organisations ne mettent pas en œuvre et n'appliquent pas ces contrôles, les conséquences sont tangibles, coûteuses et souvent désastreuses.

Le coût élevé d'une prévention inefficace de la fraude

Lorsque les contrôles internes sont perçus comme une simple formalité de conformité plutôt que comme une nécessité stratégique, on s'expose à des conséquences désastreuses pour l'entreprise. Les dommages financiers liés à la fraude dépassent largement le vol initial ; ils entraînent une cascade de coûts d'enquête, de frais juridiques, d'amendes réglementaires et une grave perte de confiance de la part des parties prenantes. Ce problème ne peut être résolu par des analyses forensiques réactives ou des enquêtes post-incident. Les données révèlent une menace généralisée pour laquelle la prévention est la seule stratégie viable.

Une récente enquête a révélé que 79 % des organisations dans le monde ont été victimes de fraudes ou de tentatives de fraude aux paiements. Ce chiffre confirme que la fraude n'est pas un phénomène rare, mais une menace opérationnelle quotidienne et persistante, alimentée par le facteur humain. Pire encore, le taux de recouvrement des fonds volés est alarmant et ne cesse de diminuer. Découvrez plus d'informations sur les tendances en matière de fraude aux paiements .

Le facteur humain et les faibles taux de guérison

Le défi se complexifie considérablement lorsqu'on constate que la plupart des fraudes sont dues à des erreurs internes, c'est-à-dire au facteur humain. Ces erreurs peuvent aller de la malveillance à l'involontaire, mais toutes deux exploitent les failles des processus manuels. Les personnes mal intentionnées excellent à repérer ces failles, et même les employés les plus bien intentionnés peuvent commettre des erreurs coûteuses en l'absence d'une supervision adéquate et discrète.

L'impact sur l'entreprise est on ne peut plus clair :

Chute vertigineuse des taux de recouvrement : seulement 22 % des organisations ont réussi à récupérer 75 % ou plus des fonds perdus à cause de la fraude.

Pertes généralisées : La majorité des entreprises ( 58 % ) ont récupéré moins des trois quarts de leurs pertes, ce qui signifie que la majeure partie de l'argent volé est définitivement perdue.

Ces chiffres mettent en lumière l'échec cuisant des réponses réactives, données après coup. Attendre qu'un événement frauduleux survienne pour agir est une stratégie vouée à l'échec. Le coût des expertises comptables, des batailles juridiques et des enquêtes internes dépasse souvent largement les sommes que vous pourriez éventuellement récupérer.

S'appuyer sur des enquêtes menées après un incident revient à installer une alarme qui ne se déclenche qu'une fois les cambrioleurs partis. Le mal est fait, la responsabilité est bien réelle et vos chances de vous en remettre complètement sont minimes. Seule une approche proactive et préventive est judicieuse.

Un changement de mentalité nécessaire

Cette réalité exige un changement radical d'approche, passant d'une mentalité réactive à une mentalité proactive. Des contrôles internes efficaces pour prévenir la fraude doivent être conçus pour enrayer les incidents avant qu'ils ne surviennent, et non se contenter de les documenter a posteriori. Cela implique de dépasser les contrôles manuels et les audits périodiques – facilement contournables – et de privilégier des systèmes permettant une analyse continue des risques liés aux facteurs humains.

La seule voie durable à suivre est celle qui privilégie la prévention, en s'attaquant aux risques internes à la source avant qu'ils ne dégénèrent en catastrophes financières et réputationnelles. Cette approche préventive n'est pas seulement une bonne pratique commerciale : c'est la nouvelle norme en matière de gestion des risques éthique et pilotée par l'IA.

Comprendre les composantes essentielles des contrôles internes

Pour se prémunir efficacement contre les menaces internes, il est essentiel de comprendre l'architecture des contrôles internes visant à prévenir la fraude . Il ne s'agit pas d'un ensemble de règles rigides, mais d'un système interconnecté conçu pour gérer le facteur humain au sein de votre organisation. Lorsque ces composantes fonctionnent de concert, elles créent différents niveaux de défense. La défaillance de l'une d'entre elles expose l'ensemble du système à des risques et à des conséquences financières considérables.

Un système de contrôle interne performant repose sur cinq piliers essentiels. Chacun d'eux aborde un aspect différent du risque, depuis la culture d'entreprise insufflée par la direction jusqu'aux actions concrètes mises en œuvre pour protéger les actifs. Comprendre ces piliers est la première étape pour identifier les points faibles de vos processus actuels et déterminer comment des solutions modernes, pilotées par l'IA, peuvent intervenir pour apporter un soutien préventif crucial.

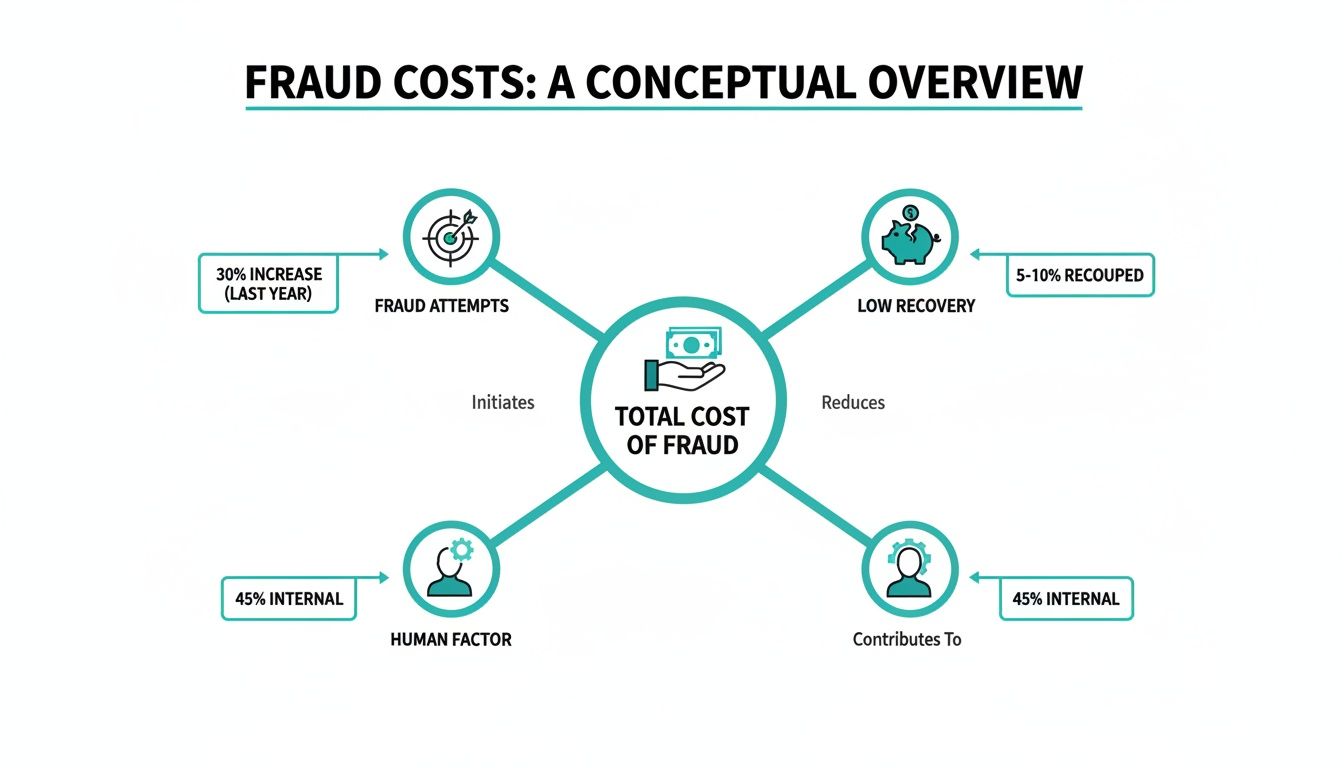

Ce schéma illustre les principaux centres de coûts de la fraude. Il ne s'agit pas d'un seul facteur ; c'est une combinaison de facteurs : tentatives fréquentes, faibles taux de récupération et l'élément humain imprévisible qui en est à l'origine.

Cela démontre que l'impact réel de la fraude résulte à la fois des pertes financières directes et de la menace constante que représentent les failles humaines. C'est précisément pourquoi des contrôles robustes et bien conçus sont absolument essentiels à la gouvernance et à la protection de la réputation.

Les cinq piliers du contrôle interne

Un cadre largement reconnu décompose les contrôles internes en cinq composantes distinctes mais étroitement liées. Examinons-les une à une à l'aide d'exemples concrets afin de comprendre leur interaction.

Ce tableau donne un aperçu rapide des cinq composantes essentielles qui constituent un cadre de contrôle interne traditionnel, en soulignant comment chacune d'elles contribue à prévenir la fraude.

Composant de contrôle | Fonction principale |

|---|---|

Environnement de contrôle | Elle définit le ton éthique de l'organisation et son engagement envers l'intégrité, en commençant par le sommet de la hiérarchie. |

L'évaluation des risques | Identifie, analyse et gère de manière proactive les risques de fraude spécifiques auxquels l'organisation est confrontée. |

Activités de contrôle | Met en œuvre des politiques et des procédures spécifiques visant à atténuer les risques identifiés. |

Information et communication | Garantit une communication claire et cohérente des rôles, des responsabilités et des politiques de contrôle au sein de l'organisation. |

Activités de surveillance | Évalue et analyse en continu l'efficacité du système de contrôle au fil du temps. |

Chaque pilier s'appuie sur les autres. Une faiblesse dans l'un d'eux peut facilement compromettre la solidité de l'ensemble du système, c'est pourquoi une vision globale et proactive est si importante.

Environnement de contrôle : Il s’agit du fondement, de l’ exemple donné par la direction. Cela concerne les valeurs éthiques de votre organisation, la philosophie de son management et son engagement global envers l’intégrité. Dans un environnement de contrôle laxiste où les raccourcis éthiques sont tolérés, tout autre contrôle est moins efficace.

Évaluation des risques : Il s’agit d’identifier et d’analyser les risques liés aux facteurs humains auxquels votre entreprise est exposée. C’est un processus continu qui consiste à se demander : « Où sommes-nous vulnérables ? » Une évaluation approfondie des risques de fraude est essentielle pour identifier les vulnérabilités, allant de la manipulation des états financiers au détournement d’actifs.

Activités de contrôle : Il s’agit des politiques et procédures spécifiques mises en œuvre pour atténuer les risques identifiés. Elles correspondent aux actions concrètes entreprises par vos équipes pour prévenir la fraude, comme l’exigence d’une double autorisation pour les paiements ou la séparation des tâches comptables.

Information et communication : Pour que les contrôles soient efficaces, l’information doit circuler librement au sein de l’organisation. Cela implique une communication claire sur les politiques, les rôles et les responsabilités, ainsi que des canaux sécurisés pour signaler les problèmes.

Suivi : Les contrôles ne sont pas des mesures « à mettre en place une fois pour toutes ». Le suivi implique de vérifier régulièrement l’efficacité de vos contrôles internes au fil du temps. Cela peut se faire par le biais d’activités continues ou d’évaluations formelles distinctes.

Là où les contrôles traditionnels sont insuffisants

Bien que ces piliers constituent un cadre théorique solide, leur efficacité concrète repose entièrement sur l'exécution humaine. C'est là que les systèmes manuels traditionnels montrent leurs limites, créant des opportunités pour des menaces internes extrêmement difficiles à détecter jusqu'à ce qu'il soit trop tard.

Le principal point faible réside dans une dépendance excessive aux processus manuels, vulnérables aux erreurs humaines, aux négligences ou aux manipulations délibérées. Pour obtenir des conseils sur la mise en place de défenses plus robustes, notamment dans les environnements à haut risque, consultez ces 10 bonnes pratiques de prévention de la fraude en e-commerce .

Un système de contrôle qui paraît parfait sur le papier peut être rendu inopérant par un seul employé habilité à approuver un paiement et à effectuer le rapprochement bancaire. Sans mécanismes de contrôle automatisés, éthiques et non intrusifs, l'intégrité du système repose sur un jugement humain faillible.

Voici quelques vulnérabilités courantes à prendre en compte :

Collusion : Lorsque deux employés ou plus collaborent, ils peuvent facilement contourner des contrôles fondamentaux comme la séparation des tâches.

Droit de regard de la direction : Les hauts dirigeants peuvent parfois outrepasser les contrôles établis, créant ainsi un risque massif et vertical qui compromet la gouvernance.

Erreur humaine : De simples erreurs, comme des erreurs de saisie de données, peuvent créer des failles involontaires qu’une personne motivée peut facilement exploiter.

Ces faiblesses ne signifient pas que le cadre est défaillant ; elles prouvent que sa mise en œuvre exige une approche plus avancée, pilotée par l’IA. Les limites évidentes de la supervision manuelle justifient pleinement l’intégration d’une technologie capable de surveiller en continu et de manière éthique les signaux de risque, en augmentant les capacités humaines sans recourir à une surveillance intrusive.

Pourquoi les systèmes réactifs ne parviennent pas à protéger votre entreprise

La plupart des entreprises restent cantonnées à une attitude réactive face aux menaces internes. Elles s'appuient sur des contrôles internes traditionnels pour prévenir la fraude , mais ces systèmes s'apparentent souvent davantage à un enregistrement a posteriori d'un sinistre qu'à une véritable protection. Lorsqu'une enquête réactive est enfin lancée, l'argent est déjà perdu, les opérations sont perturbées et la réputation de l'entreprise est en jeu. Cette approche est fondamentalement vouée à l'échec car elle consiste à réagir après coup aux actes répréhensibles – une stratégie qui se révèle systématiquement insuffisante et tardive.

Le problème fondamental réside dans le fait que les systèmes réactifs sont conçus pour analyser des événements passés. Cela inclut les audits manuels, la comptabilité forensique et les dispositifs d'alerte. Bien que ces outils soient utiles, ils ne sont pas préventifs. Ils sont coûteux, lents et peuvent engendrer une culture de la suspicion. L'accent se déplace alors de la gestion proactive des risques vers une recherche de preuves onéreuse et perturbatrice, une fois le mal fait.

Cette obsession du passé expose constamment les entreprises à des menaces internes modernes et complexes. Une personne déterminée peut souvent exploiter les failles des processus manuels pendant des mois, voire des années, avant que quiconque ne s'en aperçoive, entraînant des pertes catastrophiques presque irréversibles.

Le coût élevé des enquêtes médico-légales post-incident

Lorsque la fraude est enfin découverte, la perte financière initiale n'est que le début. L'enquête qui s'ensuit déclenche une cascade de coûts secondaires susceptibles de paralyser une organisation et d'avoir un impact considérable sur son activité. Ces dépenses comprennent des frais juridiques exorbitants, des amendes réglementaires et les importantes perturbations opérationnelles liées à la mobilisation du personnel clé pour des analyses forensiques. L'ensemble du processus représente un gaspillage considérable de ressources qui auraient dû être investies dans la prévention.

Les dommages totaux comprennent :

Perte financière directe : L'argent ou les biens qui ont été volés.

Frais d'enquête : honoraires des experts-comptables judiciaires, des avocats et des enquêteurs spécialisés.

Perturbation opérationnelle : Détournement du temps de la direction et des employés de leurs fonctions essentielles pour contribuer à l'enquête.

Atteinte à la réputation : perte de confiance de la part des clients, des investisseurs et du public, ce qui peut avoir des conséquences financières et juridiques dévastatrices à long terme.

Attendre que la fraude soit découverte pour agir, c'est s'exposer à une perte de valeur certaine. Le véritable coût des enquêtes réactives ne se limite pas aux pertes financières ; il englobe aussi la confiance, le temps et la stabilité opérationnelle perdus à jamais.

Il est crucial de bien comprendre l'impact financier et opérationnel global. Pour une analyse plus approfondie, vous pouvez consulter notre article détaillé sur le coût réel des enquêtes réactives . La conclusion est sans appel : investir dans la prévention est infiniment plus rentable que de financer une opération de nettoyage.

Les pièges juridiques et éthiques de la surveillance

Dans une tentative malavisée de devenir plus proactives, certaines organisations se tournent vers des systèmes de surveillance traditionnels et de contrôle des employés. C'est une grave erreur. Ces méthodes ne permettent pas d'identifier les causes profondes de la fraude et soulèvent de sérieux problèmes juridiques et éthiques. La surveillance intrusive crée un climat toxique, traitant tous les employés comme des suspects potentiels plutôt que comme des partenaires précieux.

Cette approche est particulièrement dangereuse aux États-Unis, où des réglementations comme l' Employee Polygraph Protection Act (EPPA) imposent des limites strictes à toute méthode pouvant être perçue comme coercitive ou intrusive. L'utilisation de technologies fonctionnant comme un « détecteur de mensonges » ou surveillant secrètement l'activité des employés expose une entreprise à de graves poursuites judiciaires, compromettant ainsi la sécurité même qu'elle cherche à instaurer.

Ces systèmes de surveillance ne constituent pas la solution face aux risques internes actuels. Ils privilégient le contrôle des comportements au détriment de la compréhension et de la réduction des facteurs humains sous-jacents qui favorisent la fraude. Une approche éthique et non intrusive n'est pas seulement un impératif moral : c'est la seule stratégie juridiquement valable et efficace pour une prévention durable des risques.

La nouvelle norme : la gestion préventive des risques basée sur l’IA

Les mécanismes traditionnels de contrôle interne visant à prévenir la fraude peinent à suivre le rythme actuel. L'ancien modèle d'audits trimestriels et de contrôles ponctuels aléatoires est trop lent et trop restrictif pour l'environnement commercial dynamique d'aujourd'hui. Lorsque ces méthodes permettent enfin de déceler un problème, le mal est déjà fait.

Cette réalité impose un changement majeur vers une nouvelle norme en matière de gestion des risques, axée sur l'IA et conçue pour la prévention proactive et non pour le traitement réactif des problèmes.

Il ne s'agit pas de remplacer des personnes ni de mettre en place un système de surveillance. Il s'agit d'identifier, de manière éthique, les schémas et anomalies subtils qui signalent un risque potentiel de malversations internes, bien avant que la situation ne dégénère en fraude avérée. En intégrant l'IA à la comptabilité , les entreprises peuvent enfin s'affranchir des méthodes de contrôle manuel obsolètes et adopter une approche plus dynamique et intelligente pour protéger leur intégrité financière et leur réputation.

Des contrôles manuels à l'analyse continue

Le principal inconvénient des contrôles manuels réside dans leur caractère ponctuel. Un audit peut avoir lieu une fois par trimestre, mais le risque lié au facteur humain est un problème permanent. À l'inverse, un système d'atténuation des risques humains piloté par l'IA fonctionne en continu, analysant les flux de données pour détecter les signaux faibles qu'un examinateur humain manquerait presque certainement.

Cette technologie n'a pas vocation à remplacer les décideurs humains ; elle est conçue pour leur fournir des informations plus pertinentes et plus opportunes. Elle offre aux équipes Conformité, RH et Juridique les données essentielles et exploitables dont elles ont besoin pour traiter avec précision et assurance les conflits d'intérêts potentiels ou les problèmes d'éthique, renforçant ainsi la gouvernance.

L'objectif n'est pas de surveiller les employés, mais de créer un environnement où les signes avant-coureurs de la fraude – les conflits d'intérêts subtils et les manquements à l'éthique – sont identifiés et gérés avant qu'ils n'aient un impact réel sur l'activité. C'est là le cœur même d'une véritable gestion préventive des risques.

En se concentrant sur des signaux de risque objectifs plutôt que sur des jugements subjectifs, ces systèmes d'IA ajoutent une couche de défense cohérente et impartiale qui renforce l'ensemble du dispositif de contrôle.

Prévention éthique, non intrusive et conforme à l'EPPA

L'une des principales préoccupations des décideurs lors de l'adoption de nouvelles technologies de gestion des risques est le franchissement des limites éthiques et juridiques. C'est là que les nouvelles normes de l'IA se distinguent des anciens outils de surveillance intrusifs. Une plateforme moderne doit reposer sur le respect de la dignité et de la vie privée des employés, et se conformer strictement à la réglementation.

Les contrôles internes les plus efficaces pour prévenir la fraude sont ceux qui fonctionnent de manière éthique et transparente. Une plateforme conforme à la loi américaine sur la protection des employés contre le polygraphe (EPPA) garantit que vos efforts de gestion des risques ne s'aventurent jamais sur un terrain juridique dangereux. Cela signifie :

Aucune surveillance : le système ne surveille ni les courriels, ni les communications, ni l'activité quotidienne des employés au clavier. Il analyse en toute transparence des données spécifiques liées aux risques.

Pas de « détection de mensonges » : ce produit évite complètement toute technologie qui tente d'évaluer les états psychologiques, une pratique strictement interdite et juridiquement périlleuse.

Privilégier la prévention à la punition : les enseignements tirés servent à anticiper les risques, et non à constituer des dossiers contre les employés après coup.

Ce cadre éthique protège votre organisation de toute responsabilité tout en instaurant une culture d'intégrité. Pour en savoir plus sur son fonctionnement, consultez notre guide sur l'utilisation de l'apprentissage automatique pour la détection des fraudes .

Il ne s'agit pas d'une simple tendance ; cela devient rapidement une exigence réglementaire. Partout dans le monde, les entreprises adoptent l'IA pour la prévention de la fraude, 52 % d'entre elles ayant déjà mis en œuvre ou amélioré des modèles pour affiner leurs décisions fondées sur l'évaluation des risques. Face à la pression des autorités de réglementation en faveur de mesures préventives renforcées, entre 55 % et 63 % des entreprises déploient désormais l'apprentissage automatique pour la détection, ce qui témoigne d'une évolution majeure vers des contrôles basés sur la technologie.

Les plateformes E-Commander et Risk-HR de Logical Commander incarnent cette nouvelle norme. Nous proposons un système de prévention des menaces internes non intrusif, basé sur l'IA, qui protège l'entreprise et ses employés avant que le risque ne se transforme en dommage.

Mise en œuvre de contrôles internes éthiques grâce à l'IA avancée

Le passage de la théorie à la pratique est essentiel pour que les organisations mettent en place des contrôles internes efficaces afin de prévenir la fraude . Adopter un cadre moderne, basé sur l'IA, ne se limite pas à l'acquisition d'un nouveau logiciel ; il s'agit d'instaurer une nouvelle norme de prévention, à la fois performante et éthique. Cela requiert une plateforme capable de transformer les données en informations exploitables sur les risques, sans recourir à des méthodes intrusives.

C’est précisément l’objectif des plateformes E-Commander et Risk-HR de Logical Commander. Elles offrent une solution concrète pour mettre en œuvre des contrôles proactifs et non intrusifs, adaptés aux environnements commerciaux et réglementaires complexes d’aujourd’hui. Cette approche vous permet de vous concentrer sur l’identification et l’atténuation des risques liés aux facteurs humains, avant même qu’ils ne surviennent, plutôt que de vous préoccuper des problèmes d’hier.

Unifier le renseignement sur les risques internes

L'un des principaux défauts des contrôles traditionnels réside dans leur fragmentation. Les données relatives aux risques sont souvent cloisonnées et dispersées entre les services RH, Conformité, Juridique et Sécurité, ce qui rend presque impossible d'avoir une vision globale d'une menace interne. Un conflit d'intérêts concernant un employé peut être signalé dans un système, tandis qu'un problème de conformité connexe passe totalement inaperçu dans un autre.

La plateforme E-Commander résout ce problème en créant une couche opérationnelle unifiée pour la gestion des risques internes. Elle centralise toutes vos informations sur les risques, offrant une vue unique et cohérente à chaque partie prenante. Cela élimine les cloisonnements entre services et garantit que vos équipes travaillent à partir des mêmes données factuelles, permettant ainsi une réponse coordonnée et stratégique aux menaces potentielles.

En centralisant les signaux de risque, les organisations peuvent enfin établir des liens entre des événements apparemment sans rapport. Cette vision globale fait toute la différence entre négliger une menace interne critique et la contrer proactivement avant qu'elle ne cause des dommages financiers ou n'entache la réputation de l'organisation.

Identification éthique des risques d'atteinte à l'intégrité

La véritable efficacité des contrôles internes modernes en matière de prévention de la fraude réside dans leur capacité à identifier rapidement les risques d'atteinte à l'intégrité et, surtout, de manière éthique. C'est là que le module Risques-RH excelle. Il a été conçu spécifiquement pour analyser les risques liés aux facteurs humains sans jamais recourir à la surveillance ni à des évaluations subjectives.

Risk-HR opère dans le strict respect des directives de la loi américaine sur la protection des employés contre les tests polygraphiques (EPPA) . Le service ne surveille pas les comportements et n'analyse pas les états psychologiques. Il identifie plutôt des indicateurs de risque objectifs et vérifiables – tels que des conflits d'intérêts non divulgués ou des schémas révélateurs de comportements potentiellement répréhensibles – qui justifient un examen plus approfondi, mené par un humain.

Ce système offre aux responsables RH et Conformité les outils nécessaires à la détection des menaces internes à caractère éthique , en leur fournissant des informations précises et exploitables. Pour en savoir plus sur cette approche, consultez notre guide sur les solutions de détection des menaces internes à caractère éthique . Ce système leur permet de traiter les problèmes de manière professionnelle et confidentielle, renforçant ainsi une culture d'intégrité plutôt qu'une culture de suspicion.

Générer un impact commercial tangible

En définitive, l’objectif de tout système de contrôle est de protéger l’entreprise. La mise en œuvre d’E-Commander et de Risk-HR a un impact mesurable dans plusieurs domaines clés :

Réduction des pertes financières : En identifiant et en atténuant les risques liés au facteur humain avant que la fraude ne survienne, la plateforme prévient directement les pertes financières dues au vol, au détournement de fonds et autres escroqueries.

Protection de la réputation de l'entreprise : La gestion proactive des risques liés à l'intégrité vous aide à éviter les scandales publics et la perte de confiance qui font suite à des manquements majeurs en matière de conformité ou à des incidents de fraude.

Gouvernance renforcée : Un système centralisé, piloté par l'IA, offre aux dirigeants et aux conseils d'administration l'assurance vérifiable que les contrôles internes fonctionnent de manière efficace et cohérente.

Une opportunité stratégique grâce à notre programme de partenariat

Pour les fournisseurs de solutions SaaS B2B, les consultants et les cabinets de conseil, proposer cette solution de nouvelle génération représente une opportunité stratégique majeure. Le programme PartnerLC est conçu pour les partenaires souhaitant offrir à leurs clients la nouvelle norme en matière de gestion préventive des risques.

En rejoignant notre écosystème de partenaires, vous pouvez proposer une plateforme éprouvée et conforme aux normes EPPA, répondant à un besoin essentiel de vos clients, notamment ceux des secteurs réglementés. C'est l'occasion de passer du conseil théorique à la mise en œuvre concrète d'une technologie basée sur l'IA, renforçant les défenses contre les menaces internes les plus sophistiquées.

Réponses à vos questions sur les contrôles de prévention de la fraude

Lorsque les responsables de la conformité, des RH et des affaires juridiques évaluent les méthodes modernes de prévention de la fraude, des questions cruciales se posent systématiquement. Le contexte des risques a évolué et les anciennes méthodes réactives ne suffisent plus. Il vous faut des réponses qui tiennent compte de la transition vers des contrôles internes proactifs, éthiques et axés sur la technologie pour prévenir la fraude .

Il ne s'agit pas ici de théories abstraites, mais de fournir la clarté pratique nécessaire pour prendre des décisions éclairées qui protègent votre organisation des risques juridiques et des atteintes à sa réputation. Nous allons examiner comment fonctionnent les systèmes avancés, s'intègrent aux flux de travail existants et génèrent une valeur ajoutée stratégique pour l'entreprise.

En quoi les contrôles basés sur l'IA diffèrent-ils de la surveillance traditionnelle ?

C’est là la distinction la plus importante. Les outils de surveillance traditionnels sont intrusifs par nature. Ils fonctionnent en surveillant l’activité des employés — frappes au clavier, courriels, navigation web — de manière intrusive et généralisée. Cette approche engendre non seulement un climat de méfiance, mais expose également votre organisation à de graves risques juridiques, notamment au regard de réglementations telles que l’EPPA.

Les systèmes de contrôle avancés par IA, comme ceux de la plateforme Logical Commander , reposent sur une philosophie éthique radicalement différente. Ils sont volontairement non intrusifs et se concentrent sur l'analyse de signaux de risque spécifiques et objectifs, et non sur la surveillance du comportement des employés.

Aucun suivi : Le système ne surveille pas les activités quotidiennes des employés. Point final.

Priorité aux risques d'intégrité : ce dispositif vise à identifier les conflits d'intérêts vérifiables, les manquements à l'éthique et autres signes avant-coureurs objectifs de fraude.

Conforme à la loi EPPA : L’ensemble du processus est conçu pour être pleinement conforme à la législation du travail, en évitant complètement toute méthode ressemblant à la détection de mensonges ou à l’évaluation psychologique.

Voyez les choses ainsi : notre IA est un outil précis d’identification des risques, et non un instrument de surveillance intrusif. Elle fournit des informations ciblées sur les risques à vos décideurs, dans le respect de la vie privée et de la dignité de vos employés.

Ces commandes peuvent-elles s'intégrer à nos systèmes existants ?

Absolument. L'intégration est un principe de conception fondamental de toute plateforme de gestion des risques moderne. Un système avancé de contrôle interne n'a pas vocation à remplacer votre infrastructure de conformité et de ressources humaines existante. Il agit comme une couche opérationnelle unificatrice qui optimise l'efficacité des outils que vous utilisez déjà.

La plateforme E-Commander, par exemple, est conçue pour centraliser les informations sur les risques provenant de sources diverses. Elle élimine ainsi les silos d'information qui permettent trop souvent aux menaces internes de passer inaperçues, offrant à vos équipes une vision unique et cohérente. Elle enrichit vos processus actuels en y intégrant un flux constant d'informations exploitables et préventives.

Quel type de retour sur investissement peut-on espérer des contrôles proactifs ?

Le retour sur investissement des contrôles internes proactifs visant à prévenir la fraude se mesure en catastrophes évitées et en coûts considérables épargnés. Alors que les enquêtes réactives engendrent des factures exorbitantes en frais juridiques et en expertise comptable, une approche préventive s'avère rentable en stoppant la fraude avant même qu'elle ne se produise, préservant ainsi les résultats financiers et la réputation de l'entreprise.

L'enjeu financier est considérable. Les pertes liées à la fraude à la consommation ayant récemment explosé pour atteindre plus de 12,5 milliards de dollars – soit une hausse vertigineuse de 25 % en seulement un an –, le coût de l'inaction est évident. Or, seul un tiers des organisations détecte la plupart des fraudes lors de l'intégration des nouveaux clients, ce qui les expose à des risques importants. Il n'est donc pas surprenant que 87 % des institutions confirment que leurs investissements dans la prévention de la fraude génèrent des économies nettes significatives. Vous pouvez approfondir votre compréhension de ces tendances en matière de fraude et de leur impact financier.

Le retour sur investissement de la prévention ne se limite pas aux économies réalisées grâce à un incident évité. Il s'agit de protéger la réputation de la marque, de préserver la confiance des investisseurs et de promouvoir une culture d'intégrité — des atouts inestimables et essentiels à la réussite à long terme de l'entreprise.

Ces systèmes sont-ils entièrement automatisés ou nécessitent-ils une supervision humaine ?

Les systèmes d'IA avancés sont conçus pour augmenter l'intelligence humaine, et non pour la remplacer. Vos responsables RH, juridiques et de conformité restent toujours aux commandes.

Bien que la plateforme automatise les tâches complexes d'identification des signaux de risque potentiels, la décision finale reste du ressort des experts de votre organisation. Le système agit comme un puissant assistant analytique, signalant les problèmes potentiels qui nécessitent un examen plus approfondi, mené par un humain. Il fournit des données et des analyses objectives, mais le contexte, l'interprétation et les actions qui en découlent relèvent entièrement de la responsabilité humaine.

Ce modèle « avec intervention humaine » garantit que les décisions sont prises avec la nuance et le jugement professionnel nécessaires, créant ainsi un partenariat puissant entre l'analyse pilotée par l'IA et la supervision humaine expérimentée.

Chez Logical Commander , nous établissons une nouvelle norme en matière de gestion éthique et proactive des menaces internes. Notre plateforme basée sur l'IA vous aide à identifier et à atténuer les risques liés au facteur humain avant qu'ils ne causent des dommages financiers ou d'atteinte à votre réputation, et ce, sans surveillance intrusive.

Prêt à passer d'une stratégie réactive à une stratégie préventive ?

Découvrez notre programme PartnerLC pour les fournisseurs SaaS B2B.

Contactez notre équipe pour discuter d'un déploiement en entreprise