%20(2)_edited.png)

Votre guide de l'évaluation des risques de fraude

- Marketing Team

- 1 déc. 2025

- 18 min de lecture

L'évaluation des risques de fraude est le processus utilisé par votre organisation pour identifier , analyser et atténuer systématiquement les menaces de fraude potentielles avant qu'elles ne se transforment en sinistres coûteux. Considérez-la comme l'élaboration du plan d'architecture de la sécurité de votre entreprise : elle vise à déceler toutes les vulnérabilités et failles cachées susceptibles d'être exploitées par les fraudeurs, qu'ils soient internes ou externes.

Pourquoi une évaluation des risques de fraude est un impératif commercial

Considérer l'évaluation des risques de fraude comme une simple formalité administrative est une grave erreur. Il s'agit en réalité d'un processus métier essentiel qui renforce la résilience, protège vos actifs et préserve la réputation de votre entreprise. L'ignorer revient à construire une forteresse sans jamais vérifier l'état des murs. Tôt ou tard, un pirate trouvera une faille.

Et ne vous y trompez pas, les menaces ne sont pas seulement hypothétiques ; elles sont constantes, sophistiquées et en perpétuelle évolution.

Les techniques de fraude modernes ne se limitent plus aux simples escroqueries. Les menaces actuelles sont complexes et mêlent technologies sophistiquées et ingénierie sociale élaborée. Du détournement de fonds à l'usurpation d'identité, les méthodes de vol d'argent et de données évoluent constamment. Un cadre d'évaluation proactif permet à votre organisation de passer d'une approche réactive, axée sur la gestion des crises, à une prévention stratégique et efficace.

L'avantage proactif dans un environnement à haut risque

Attendre qu'une fraude se produise avant d'agir est un pari extrêmement coûteux. Les dégâts vont bien au-delà de la perte financière initiale. Il faut également s'attendre à des amendes réglementaires, des frais juridiques exorbitants, une perturbation majeure des opérations et une atteinte grave à la confiance des clients, qui peut prendre des années à rétablir.

Une évaluation formelle des risques de fraude vous offre une méthode structurée pour anticiper ces menaces.

Cela vous oblige à identifier vos vulnérabilités spécifiques, qu'elles se cachent dans vos processus d'approvisionnement, de paie ou de paiement client. Cette clarté est essentielle. Au lieu de gaspiller de l'argent dans des solutions de sécurité génériques et standardisées, vous pouvez concentrer vos efforts de défense les plus importants sur les zones à haut risque. C'est la façon la plus judicieuse d'obtenir un véritable retour sur investissement en matière de sécurité.

Les chiffres sont sans appel : 79 % des organisations ont déclaré avoir été la cible d’attaques de fraude aux paiements, ce qui témoigne de l’ampleur de cette menace. Le principal enseignement est le suivant : les organisations dotées d’un programme d’évaluation des risques de fraude performant ont constaté un taux de réussite des tentatives de fraude inférieur de 30 % à celui des organisations qui n’en disposent pas. Pour en savoir plus sur les conclusions de cette étude concernant la fraude aux paiements, consultez l’intégralité du rapport et découvrez l’efficacité d’une approche proactive.

Objectifs principaux de votre évaluation

Une véritable évaluation des risques de fraude est bien plus qu'un simple audit ; c'est une démarche stratégique avec des objectifs commerciaux clairs. En évaluant systématiquement vos défenses, vous ne vous contentez pas de rechercher les problèmes ; vous œuvrez à l'obtention de résultats clés qui renforcent l'ensemble de l'organisation.

Le tableau ci-dessous détaille les principaux objectifs qu'un programme efficace d'évaluation des risques de fraude est conçu pour atteindre.

Objectifs principaux d'une évaluation des risques de fraude

Objectif | Description | Impact sur l'entreprise |

|---|---|---|

Identifier les vulnérabilités | Identifier précisément les processus, systèmes et rôles les plus susceptibles d'être la cible d'activités frauduleuses. | Révèle les points faibles cachés avant qu'ils ne puissent être exploités, réduisant ainsi la probabilité d'une attaque réussie. |

Évaluer les contrôles existants | Évaluer honnêtement l'efficacité des mesures de protection actuelles et identifier les lacunes critiques. | Garantit l'efficacité de vos investissements en matière de sécurité et prévient tout faux sentiment de sécurité. |

Prioriser les risques | Concentrer le temps, le budget et les talents sur l'atténuation des menaces présentant le plus grand potentiel de nuisance. | Optimise le retour sur investissement de vos efforts en matière de sécurité en dirigeant les ressources là où elles sont le plus nécessaires. |

Promouvoir une culture d'intégrité | Sensibiliser l'ensemble de l'organisation à la fraude et donner à chaque employé les moyens de participer au système de défense. | Transforme l'ensemble de vos effectifs en un pare-feu humain, rendant l'organisation plus résiliente de l'intérieur. |

Au final, ces objectifs contribuent à transformer la prévention de la fraude, d'un exercice réactif et formel, en une stratégie dynamique et proactive qui protège vos résultats et votre marque.

Les quatre piliers d'un cadre d'évaluation efficace

Analyser les risques de fraude n'est pas aussi compliqué qu'il n'y paraît. En simplifiant le jargon, on obtient un cadre simple à quatre piliers qui transforme une tâche ardue en une stratégie gérable.

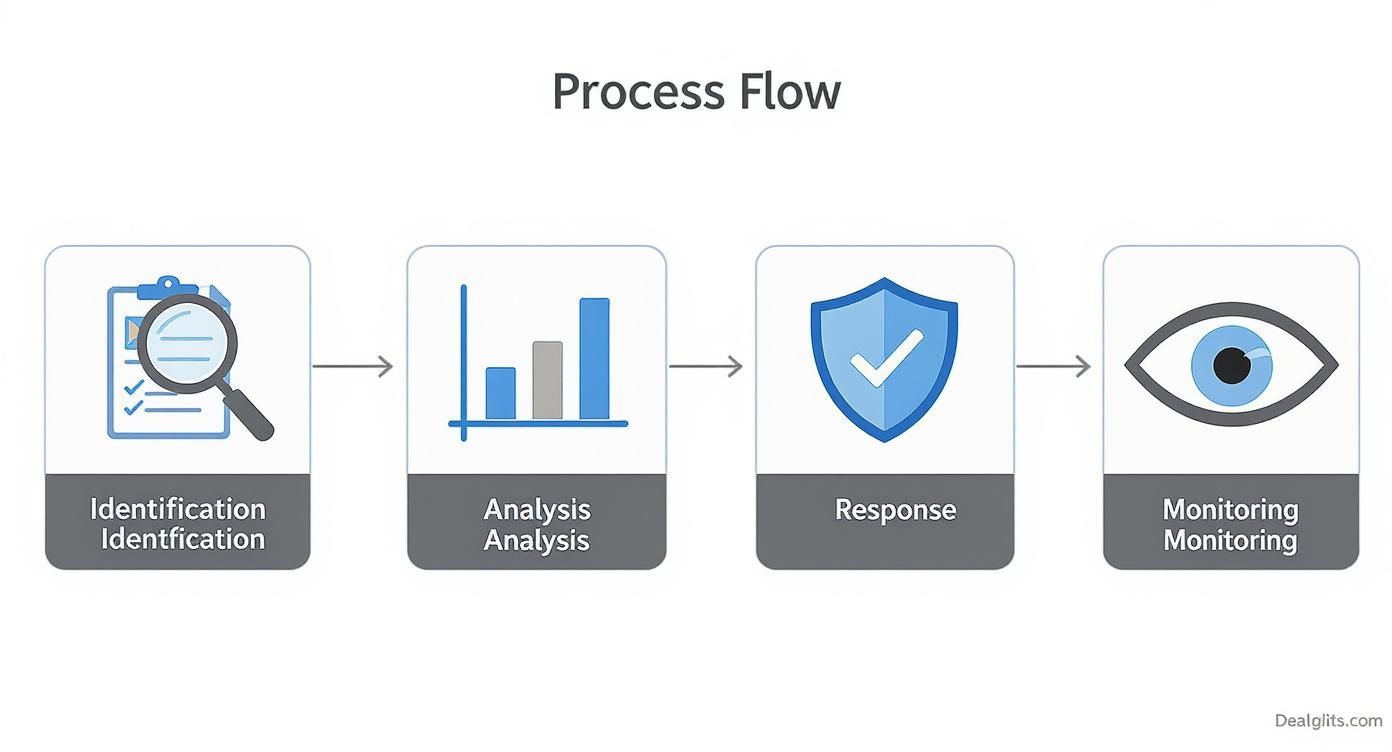

Imaginez la démarche d'un médecin face à un patient. On ne peut pas se lancer dans un traitement sans un diagnostic précis. Chaque pilier représente une étape cruciale, permettant une progression logique de l'identification du problème au suivi régulier. Cette approche structurée garantit que rien n'est négligé et que vos efforts sont concentrés là où ils sont les plus importants. Les quatre piliers sont : l'identification , l'analyse , la réponse et le suivi . Maîtrisez chacun d'eux et vous bâtirez une défense efficace contre la fraude.

Pilier 1 : Identification — Phase diagnostique

Le premier pilier, l'identification , est entièrement consacré à la découverte. Il s'agit de votre phase de diagnostic, au cours de laquelle vous recherchez activement les schémas de fraude potentiels et les vulnérabilités qui les rendent possibles. En clair, vous ne pouvez pas protéger votre entreprise contre une menace dont vous ignorez l'existence. Cette étape implique de dresser un inventaire complet de tous les scénarios de fraude passés, actuels et futurs susceptibles d'affecter votre organisation.

Il ne s'agit pas d'un travail pour un seul service travaillant en vase clos. Cela nécessite un effort collectif, intégrant les connaissances de l'ensemble de l'entreprise. Cela inclut généralement :

Séances de brainstorming : Réunissez des équipes pluridisciplinaires (finance, RH, opérations, juridique) dans une même pièce afin d’envisager les solutions potentielles sous tous les angles.

Analyse des données historiques : examinez en profondeur les incidents de fraude passés, les quasi-incidents et les conclusions d’audit. Recherchez les tendances récurrentes.

Personnel d'enquête : Parlez aux personnes en première ligne. Les employés qui travaillent directement avec les contrôles de fraude et les processus sensibles possèdent des connaissances inestimables.

L’objectif est de constituer un « registre des risques » exhaustif, une liste complète des menaces potentielles, allant de la manipulation des appels d’offres à la fraude classique aux notes de frais. Ce registre servira de base à l’ensemble de l’évaluation.

Pilier 2 : Analyse — Évaluation de la gravité

Une fois les risques identifiés, l'étape suivante est l'analyse . Il s'agit d'évaluer la gravité réelle de chaque risque. De même qu'un médecin doit déterminer s'il s'agit d'un problème mineur ou d'une urgence vitale, vous devez évaluer la probabilité et l'impact potentiel de chaque tentative de fraude.

Ce pilier vous permet de passer d'une simple liste exhaustive des risques potentiels à une cartographie priorisée des risques les plus susceptibles de causer des dommages graves. Il s'agit d'une évaluation en deux parties pour chaque risque identifié :

Probabilité : Quelle est la probabilité que cette fraude spécifique se produise réellement ?

Impact : Si cela se produit, quels seront les dégâts ? Pensez aux répercussions financières, réputationnelles et opérationnelles.

Un outil courant et incroyablement efficace pour cela est la matrice de priorisation des risques . Il s'agit d'une grille visuelle simple qui permet de positionner chaque risque en fonction de sa probabilité et de son impact. On identifie ainsi instantanément les menaces qui exigent une attention immédiate et celles qui peuvent simplement être surveillées.

Cette étape analytique permet de s'assurer que vos ressources limitées sont concentrées sur vos vulnérabilités les plus critiques, au lieu de traiter chaque menace potentielle comme une catastrophe majeure.

Pilier 3 : Réponse — Le plan de traitement

Une fois vos risques prioritaires clairement identifiés, vous pouvez passer à la phase de réponse . Il s'agit de votre plan de traitement. Vous y concevez, mettez en œuvre ou renforcez les contrôles nécessaires pour neutraliser les menaces identifiées. L'objectif est de réduire le risque résiduel – le danger qui persiste après la mise en place de vos contrôles – à un niveau acceptable pour votre organisation.

Vos stratégies de réponse se répartissent généralement en trois catégories :

Prévention : Il s’agit de contrôles visant à empêcher la fraude avant même qu’elle ne se produise. On peut citer par exemple l’obligation d’obtenir une autorisation pour les paiements importants ou une séparation rigoureuse des tâches.

Détection : Ces contrôles sont conçus pour détecter rapidement les fraudes, le cas échéant, par exemple en générant des rapports d’exceptions ou en effectuant des rapprochements de comptes réguliers.

Réponse : Ce sont les actions que vous entreprenez après la détection d'une fraude pour enrayer les dégâts et empêcher qu'elle ne se reproduise, comme le lancement d'une enquête ou le blocage de comptes.

Il est essentiel que chaque mesure de contrôle soit directement liée à un risque spécifique identifié au préalable. Cela garantit que chaque mesure de protection a un objectif clair et défini.

Pilier 4 : Surveillance — Contrôles de santé continus

Enfin, le pilier « Surveillance » garantit que votre évaluation des risques de fraude n'est pas un projet ponctuel. Il doit s'agir d'un processus évolutif et continu. Les fraudeurs adaptent sans cesse leurs tactiques, et votre environnement commercial est en constante évolution. Une surveillance continue agit comme un contrôle permanent de l'ensemble de votre dispositif antifraude.

Ce dernier pilier repose entièrement sur la vigilance et l'adaptation. Il implique :

Examens réguliers : Réévaluez périodiquement votre environnement de risques, notamment après des changements importants comme le lancement d’un nouveau produit, l’entrée sur un nouveau marché ou une mise à niveau majeure du système.

Tests de contrôle : Il est indispensable de soumettre vos commandes principales à des tests de pression afin de vérifier leur bon fonctionnement. Ne présumez pas qu’elles fonctionnent correctement.

Tableaux de bord : Utilisez des données en temps réel pour suivre les indicateurs clés de risque (ICR) et surveiller l’efficacité de vos efforts d’atténuation.

Un programme de surveillance performant garantit la pertinence et l'efficacité de vos défenses. Il transforme votre évaluation des risques de fraude, d'un rapport statique voué à l'oubli, en un élément dynamique et durable de la gouvernance de votre organisation.

Votre guide étape par étape pour mener une évaluation

Passons maintenant de la théorie à la pratique. Connaître le cadre est une chose, mais le véritable travail commence lorsqu'il s'agit de se retrousser les manches et de mener une évaluation des risques de fraude. Il ne s'agit pas d'un exercice passif et routinier, mais d'une enquête active et structurée visant à identifier les points faibles de votre organisation. Une évaluation réussie est méthodique et exhaustive.

Imaginez que vous constituez et déployez une équipe d'opérations spéciales. Il vous faut les bonnes personnes, dotées de compétences variées, une vision claire du terrain, une évaluation objective de vos défenses et un plan d'attaque précis. Chaque étape s'appuie sur la précédente, aboutissant à un rapport complet et solide qui engendre un véritable changement.

Ce diagramme montre comment chaque étape — Identification, Analyse, Réponse et Suivi — s'articule pour créer un cycle d'amélioration continu, et non un simple projet ponctuel.

Comme le montre clairement le visuel, une évaluation des risques de fraude n'est pas un projet linéaire avec une fin bien définie. C'est un processus dynamique qui doit s'adapter à l'émergence de nouvelles menaces.

Étape 1 : Constituer une équipe interfonctionnelle

La qualité de votre évaluation dépend de la compétence des personnes qui la réalisent. Une erreur classique consiste à confier cette tâche exclusivement aux services financiers ou d'audit interne. Bien que leur expertise soit indispensable, une approche cloisonnée vous expose inévitablement à passer à côté de risques critiques, visibles uniquement depuis d'autres services de l'entreprise.

Votre mission est de constituer une équipe pluridisciplinaire qui apporte des perspectives diverses. Cette équipe doit absolument inclure des personnes issues des domaines suivants :

Finance et comptabilité : Ils vivent et respirent les flux monétaires et les contrôles financiers.

Opérations : Ils connaissent les processus quotidiens sur le bout des doigts, là où se déroule le vrai travail (et les fraudes potentielles).

Ressources humaines : Elles sont en première ligne face aux risques liés aux employés, de la paie aux notes de frais.

Juridique et conformité : Ils fournissent les garde-fous réglementaires et de gouvernance essentiels.

Informatique et sécurité : Ils comprennent les vulnérabilités du système et les points faibles de la protection des données.

Cette combinaison d'expertises garantit une vision à 360 degrés du risque de fraude, couvrant tout, des systèmes d'approvisionnement aux violations de données sophistiquées.

Étape 2 : Identifier les risques de fraude inhérents

Une fois votre équipe constituée, l'étape suivante consiste à identifier les risques inhérents . Il s'agit d'une phase de brainstorming créatif où vous recensez tous les schémas de fraude susceptibles de toucher votre organisation en l'absence de tout contrôle. En d'autres termes, vous devez penser comme un fraudeur.

Commencez par identifier les services et processus les plus vulnérables. Parmi les points faibles les plus courants, citons les achats (fraude aux appels d'offres, fournisseurs fictifs), la comptabilité fournisseurs (fraude à la facturation, paiements en double), la paie (employés fantômes) et les notes de frais (déclarations de frais gonflées). Votre équipe doit recenser tous les scénarios possibles dans un registre des risques centralisé.

Point clé : Une évaluation des risques de fraude ne vise pas à désigner des coupables, mais à identifier les vulnérabilités. Il est essentiel de favoriser un climat de dialogue ouvert et honnête où les membres de l’équipe se sentent en sécurité pour signaler les faiblesses potentielles sans crainte de représailles. Cette sécurité psychologique est la clé d’une évaluation efficace.

Étape 3 : Évaluer vos contrôles existants

Aucune organisation ne fonctionne en vase clos, sans aucun contrôle. L'étape suivante consiste donc à évaluer avec lucidité et honnêteté l'efficacité des mesures de protection déjà en place. Il s'agit d'établir un lien direct entre vos contrôles existants et les risques inhérents que vous venez d'identifier.

Pour chaque risque que vous avez répertorié, posez-vous ces questions simples mais essentielles :

Quels contrôles sont censés prévenir ou détecter cette fraude ? (par exemple, l’approbation obligatoire de deux personnes pour les paiements supérieurs à 5 000 $ )

Ces mécanismes de contrôle sont-ils réellement efficaces ? (Sont-ils appliqués rigoureusement, ou sont-ils fréquemment ignorés ou contournés ?)

Où se situent les lacunes ? (Quels risques passent inaperçus en raison de contrôles insuffisants ou inexistants ?)

Cette analyse des écarts est l'un des résultats les plus précieux de l'ensemble du processus d'évaluation. C'est là que les choses se concrétisent.

Étape 4 : Évaluer et hiérarchiser les risques

Soyons réalistes : tous les risques ne se valent pas. Il est essentiel de les hiérarchiser afin de concentrer vos ressources et votre temps limités là où ils auront le plus d’impact. La meilleure façon d’y parvenir est d’évaluer chaque risque en fonction de sa probabilité (sa vraisemblance à se réaliser) et de son impact (les dommages financiers et réputationnels potentiels s’il survient).

Une simple échelle de 1 à 5 pour les deux facteurs est idéale. Vous pouvez ensuite positionner chaque risque sur une matrice, ce qui vous offre immédiatement une représentation visuelle de vos menaces prioritaires – celles qui se situent dans le quadrant critique de forte probabilité et d'impact élevé. Ce sont les risques qui exigent un plan d'intervention immédiat et robuste. Pour une analyse plus approfondie, consultez ce guide d'expert sur la réalisation d'une évaluation des risques , qui propose une méthodologie détaillée applicable à différents types de risques.

Étape 5 : Documentez et rapportez vos conclusions

Enfin, il vous faut synthétiser tout ce travail dans un rapport clair et convaincant destiné à la direction. Ce document est votre principal outil pour obtenir l'adhésion et les ressources nécessaires à la mise en œuvre des mesures d'atténuation. Le rapport doit résumer le processus, présenter la matrice des risques hiérarchisés et, surtout, formuler des recommandations précises et étayées par des données.

Cette étape est cruciale pour contrer les menaces émergentes. Par exemple, la fraude à l'identité synthétique représente désormais environ 20 % de tous les cas de fraude , et les pertes mondiales dépassent les 2 milliards de dollars . Il a été démontré que les organisations qui réalisent des évaluations complètes et surveillent en permanence leurs contrôles parviennent à réduire ce type d'incidents jusqu'à 40 % . Votre rapport doit transformer vos conclusions en un argumentaire commercial convaincant justifiant une action immédiate.

Comment repérer les signaux d'alerte et les sources de données de fraude courantes

Une évaluation efficace des risques de fraude repose sur une compétence essentielle : savoir ce que l’on recherche. Les risques abstraits deviennent des menaces bien réelles dès lors qu’on les relie aux signaux d’alerte concrets – les « drapeaux rouges » – qui apparaissent au quotidien. Ces indicateurs sont comme la fumée qui signale un incendie potentiel, vous donnant ainsi l’opportunité d’enquêter avant qu’une crise n’éclate.

Imaginez-vous dans la peau d'un détective menant une enquête. Il vous faut rassembler des indices de différentes sources pour avoir une vision d'ensemble. Un signal d'alarme n'est pas une preuve irréfutable de malversation, mais c'est un indice fort qu'un processus, une transaction ou une personne mérite un examen plus approfondi.

Les ignorer, c'est comme entendre un bruit étrange dans le moteur de sa voiture et monter le volume de la radio. Tôt ou tard, la voiture tombera en panne. Ces signes avant-coureurs se répartissent généralement en trois catégories distinctes, chacune apportant un éclairage différent sur la situation.

Signaux d'alarme comportementaux

Cette catégorie met l'accent sur le facteur humain, car la fraude est avant tout commise par des personnes. Des changements soudains et inexpliqués dans le mode de vie ou le comportement professionnel d'un employé peuvent révéler des pressions sous-jacentes ou des gains illicites. Ces signes sont souvent les plus visibles pour les collègues et les supérieurs hiérarchiques.

Les principaux indicateurs comportementaux sont les suivants :

Vivre au-dessus de ses moyens : un employé qui se présente soudainement avec des voitures de luxe, parle de vacances coûteuses ou porte des vêtements de marque qui ne correspondent pas à son salaire connu.

Habitudes de travail inhabituelles : Une personne qui insiste pour travailler à des heures irrégulières, ne prend jamais de vacances ou se montre excessivement protectrice de ses tâches, refusant toute aide extérieure. Il s’agit souvent d’une tentative de dissimuler des activités frauduleuses qui seraient découvertes en son absence.

Relations trop étroites avec les fournisseurs : Un employé qui développe une amitié anormalement étroite — et souvent inappropriée — avec un fournisseur ou un entrepreneur en particulier.

Ces signaux humains constituent souvent les premiers signes d'alerte. Pour approfondir ce sujet, vous pouvez découvrir comment l'analyse comportementale des risques apporte des informations cruciales sur les risques liés au capital humain au sein de votre organisation.

Signaux d'alarme transactionnels

Si le comportement fournit le contexte, les données révèlent la vérité. Les signaux d'alerte transactionnels sont les anomalies et les schémas suspects dissimulés dans vos données financières et opérationnelles. Ce sont les chiffres et les enregistrements concrets qui pointent directement vers une potentielle manipulation ou un vol.

Les indicateurs transactionnels courants sont :

Une augmentation soudaine et inexpliquée des paiements à un fournisseur nouveau ou inconnu.

Factures dont le montant se situe systématiquement juste en dessous du seuil nécessitant une approbation supplémentaire.

Paiements en double pour une même facture ou un même service.

Paiements à des fournisseurs dont l'adresse se limite à une boîte postale ou dont le nom présente une ressemblance troublante avec celui d'un employé.

Ces indicateurs sont souvent dissimulés dans d'énormes quantités de données, c'est pourquoi l'analyse automatisée et le signalement des exceptions sont si essentiels pour toute évaluation moderne des risques de fraude.

Signaux d'alarme systémiques

Les signaux d'alerte systémiques révèlent des faiblesses dans les contrôles internes de votre organisation. Il ne s'agit pas de simples incidents isolés ; ce sont des signes que vos mécanismes de protection fondamentaux sont contournés, ignorés ou tout simplement insuffisants. Ils mettent en lumière une vulnérabilité culturelle ou procédurale que les fraudeurs peuvent facilement exploiter.

Un signal d'alarme systémique majeur est le contournement fréquent ou non documenté des contrôles internes par la direction. Lorsque les exceptions deviennent la norme, cela crée un terrain propice aux malversations et laisse entendre que les procédures établies sont facultatives.

Parmi les autres problèmes systémiques à surveiller figurent l'absence de séparation des tâches, un manque de communication au sein de la direction concernant l'éthique et l'inaction face aux conclusions d'audit. Ces problèmes indiquent que vos défenses sont plus fragiles qu'il n'y paraît. Identifier ces lacunes systémiques est essentiel à la mise en place d'un programme antifraude efficace.

Utilisation de la technologie et de l'IA pour la détection avancée des fraudes

Soyons honnêtes : les contrôles ponctuels manuels et les audits annuels ne suffisent plus face à la fraude moderne. S’y fier, c’est comme essayer d’arrêter une inondation avec un seau. La technologie change complètement la donne, transformant l’évaluation des risques de fraude d’un exercice statique et rétrospectif en une défense dynamique et permanente. Grâce à l’analyse de données et à l’intelligence artificielle, votre organisation peut enfin cesser de réagir aux incidents et commencer à neutraliser proactivement les menaces en temps réel.

Il ne s'agit pas de remplacer vos experts par des robots, mais de les assister. Imaginez un analyste humain comme un agent de sécurité ne pouvant visionner qu'un seul flux vidéo à la fois. L'IA, quant à elle, surveille simultanément toutes les caméras et signale instantanément les activités les plus suspectes afin que l'agent puisse enquêter. Vos équipes de conformité et d'audit peuvent ainsi se concentrer sur les enquêtes stratégiques, mettant leurs compétences précieuses au service des menaces les plus critiques au lieu de s'enliser dans des analyses de données routinières.

Le pouvoir de l'apprentissage automatique dans la détection des fraudes

L'apprentissage automatique excelle fondamentalement à trouver une aiguille dans une botte de foin. Les algorithmes d'IA peuvent analyser des millions de transactions en quelques secondes, décelant des schémas subtils et complexes de comportements frauduleux pratiquement invisibles à l'œil nu. Cette capacité améliore considérablement la précision de la détection et réduit le bruit des faux positifs qui affectent les anciens systèmes basés sur des règles.

Une part importante de cette évolution réside dans l'utilisation de l'analyse prédictive dans le secteur bancaire pour la détection des fraudes . Cette technologie permet aux institutions d'anticiper et de bloquer les activités frauduleuses avant qu'elles ne causent des dommages financiers. Ces systèmes s'appuient sur l'analyse des données historiques pour établir une compréhension précise des comportements « normaux », facilitant ainsi la détection de toute anomalie pouvant signaler une fraude potentielle. Pour approfondir le sujet, consultez notre guide sur l'apprentissage automatique appliqué à la détection des fraudes .

La confiance du secteur financier dans cette approche est indéniable. Un pourcentage impressionnant de 93 % des institutions financières estiment que l'IA représente l'avenir de la détection des fraudes. Plus important encore, les organisations qui utilisent déjà l'IA dans leurs évaluations des risques de fraude ont constaté une diminution de 25 % de leurs pertes liées à la fraude par rapport à celles qui s'en tiennent aux méthodes traditionnelles.

Des revues manuelles à la surveillance continue

Le principal avantage de l'utilisation de cette technologie réside dans le passage de contrôles ponctuels à une surveillance continue, 24 h/24 et 7 j/7. Au lieu d'évaluer les risques trimestriellement ou annuellement, les systèmes basés sur l'IA fournissent un flux constant d'informations, permettant une réaction immédiate et décisive.

L'évaluation des risques de fraude par l'IA fonctionne comme un détecteur de fumée : elle est toujours active et surveille discrètement les premiers signes de problème. Cela contraste fortement avec un audit manuel, qui revient à vérifier les dégâts d'incendie une fois par an. La première prévient les catastrophes ; le second se contente de les documenter.

Cette approche de surveillance continue garantit l'adaptation de vos défenses aux changements de tactiques des fraudeurs. Elle offre un niveau de vigilance et d'évolutivité qu'aucun processus manuel ne saurait égaler.

Évaluation de la fraude traditionnelle vs. évaluation de la fraude basée sur l'IA

Les différences entre les anciennes et les nouvelles méthodes de lutte contre la fraude sont flagrantes. Leur comparaison directe met en évidence pourquoi l'adoption d'outils modernes n'est plus une option, mais une nécessité pour bâtir une défense véritablement efficace.

Fonctionnalité | Évaluation traditionnelle | Évaluation basée sur l'IA |

|---|---|---|

Fréquence | Périodique (trimestriel/annuel) | En continu et en temps réel |

Étendue des données | Échantillonnage et études limitées | Complet et à portée globale |

Méthode de détection | Règles connues et révision du manuel | Détection d'anomalies et de modèles |

Temps de réponse | Réactif (semaines/mois) | Proactif (Secondes/Minutes) |

Évolutivité | Faible (à forte intensité de main-d'œuvre) | Haut (Automatisé) |

faux positifs | Haut | Réduction significative |

En définitive, l'intégration de l'IA à votre cadre d'évaluation des risques de fraude n'est pas une simple mise à niveau, mais un véritable levier de performance. Elle permet à votre organisation de détecter les menaces en premier et d'agir rapidement dans un monde de plus en plus complexe.

Construire une culture anti-fraude durable

L'évaluation des risques de fraude est un outil de diagnostic extrêmement puissant, mais ses conclusions ne valent que par le contexte culturel dans lequel elles s'inscrivent. Prenons l'exemple d'une forteresse : un plan est inutile si les bâtisseurs ne croient pas en sa conception ou ne savent pas comment poser les pierres correctement.

Pour une résilience durable, il est essentiel d'intégrer la sensibilisation à la fraude et les comportements éthiques au cœur même de votre ADN d'entreprise. Ainsi, un projet ponctuel se transforme en une défense pérenne et évolutive.

Cette dernière étape cruciale consiste à dépasser les politiques écrites pour instaurer un environnement où l'intégrité est la norme. Elle exige un engagement conscient et général, faisant de chaque employé un acteur de la lutte contre la fraude. L'objectif est de créer un rempart humain aussi efficace que les contrôles techniques.

La puissance du son au sommet

Tout commence par le leadership. Un exemple donné par la direction est le fondement indispensable de toute culture anti-fraude efficace. Lorsque les dirigeants défendent avec constance et visibilité une conduite éthique, ils envoient un message clair à toute l'organisation : l'intégrité n'est pas une option.

Cela va bien au-delà de l'envoi d'un courriel annuel sur le code de conduite. Il s'agit d'impliquer la participation active des dirigeants à des formations de sensibilisation à la fraude, des discussions ouvertes sur les enjeux éthiques et, surtout, la responsabilisation de chacun, y compris de la haute direction, quant à ses actes.

Une culture d'intégrité ne se construit pas par hasard. Elle est le fruit direct de dirigeants qui, au-delà des belles paroles, agissent en conséquence, démontrant clairement que les raccourcis éthiques ne seront jamais tolérés, quels que soient les avantages commerciaux perçus.

Lorsque les employés constatent ce niveau d'engagement de la part de la direction, ils sont beaucoup plus susceptibles de prendre les risques de fraude au sérieux et se sentent habilités à signaler tout problème.

Responsabiliser les employés en tant que première ligne de défense

Vos employés sont votre atout le plus précieux dans la lutte contre la fraude. Ils sont en première ligne chaque jour et sont souvent les premiers à repérer les signaux d'alerte que les systèmes automatisés pourraient manquer. Les responsabiliser exige une approche en trois volets.

Formation interactive : oubliez les modules de conformité rébarbatifs et superficiels. Une formation efficace s’appuie sur des études de cas concrets et des scénarios interactifs adaptés aux fonctions spécifiques des employés. Elle doit leur apprendre non seulement ce qu’est la fraude, mais aussi comment la repérer dans leurs tâches quotidiennes.

Canaux de signalement fiables : Les employés doivent disposer d’un moyen sûr et confidentiel de signaler leurs préoccupations sans crainte de représailles. Une politique de protection des lanceurs d’alerte clairement communiquée et plusieurs canaux de signalement (comme une ligne d’assistance téléphonique anonyme) sont essentiels.

Responsabilisation claire : Il est indispensable de mettre en place un processus transparent pour enquêter sur les signalements et des sanctions claires en cas de faute. Lorsque les employés constatent que leurs signalements donnent lieu à des mesures concrètes, leur confiance dans le système s’en trouve renforcée.

En investissant dans ces domaines, vous transformez vos employés, d'observateurs passifs, en une première ligne de défense engagée et vigilante. Pour approfondir ce sujet, consultez notre guide sur le renforcement de l'intégrité au travail afin de bâtir une culture éthique et résiliente . Cette approche transfère la responsabilité d'une petite équipe de conformité à une responsabilité collective au sein de l'organisation.

Chez Logical Commander Software Ltd. , nous sommes convaincus que bâtir une culture anti-fraude durable exige bien plus que de simples politiques : il faut une structure opérationnelle solide. Notre plateforme E-Commander aide les organisations à traduire les principes éthiques en processus concrets et traçables, vous permettant ainsi d'être informé(e) en premier et d'agir rapidement, tout en respectant la dignité et la vie privée de vos employés. Découvrez comment Logical Commander peut vous aider à instaurer une culture d'intégrité dès la base .