%20(2)_edited.png)

Guide pratique de gestion des risques de conformité réglementaire

- Marketing Team

- 17 déc. 2025

- 20 min de lecture

La gestion des risques liés à la conformité réglementaire est un processus structuré qui consiste à identifier, analyser et traiter les pertes potentielles résultant du non-respect des lois, des réglementations et des normes internes. Il ne s'agit pas seulement d'éviter les amendes ; c'est une fonction stratégique essentielle qui protège la réputation de l'entreprise, assure le bon fonctionnement de ses opérations et garantit sa pérennité.

Naviguer dans le monde complexe des risques liés à la conformité réglementaire

Imaginez votre entreprise comme un grand navire naviguant en eaux tumultueuses. L'océan est votre marché, mais il est parsemé de récifs cachés ( la réglementation ), de bancs de sable mouvants ( les nouvelles règles ) et de marées imprévisibles ( l'évolution des contrôles ). Sans navigateur expérimenté et sans carte fiable, vous risquez fort de vous échouer, d'avoir à faire face à des réparations coûteuses et de perdre la confiance de vos passagers et de votre équipage.

C’est là l’essence même de la gestion des risques liés à la conformité réglementaire . Il s’agit de l’art et de la science rigoureux qui consistent à tracer une route sûre à travers un océan juridique complexe.

Il ne s'agit absolument pas d'une tâche passive et formaliste refilée au service juridique. C'est au contraire une fonction stratégique et prospective, essentielle à la survie et au succès de l'entreprise. Un manquement à ce niveau peut entraîner des conséquences graves, bien au-delà d'une simple sanction financière.

Le véritable coût de la non-conformité

Négliger les risques de non-conformité a des répercussions sur l'ensemble de l'entreprise, créant un effet domino de conséquences négatives :

Sanctions financières : Ce sont les coûts les plus évidents, avec des amendes qui peuvent facilement se chiffrer en millions, voire en milliards de dollars, selon l’infraction.

Atteinte à la réputation : À l’ère de l’information instantanée, un simple manquement à la conformité peut anéantir la confiance des clients, la fidélité à la marque et la bienveillance du public – des atouts qui prennent des décennies à construire et qui peuvent se perdre en un instant.

Perturbation opérationnelle : Les enquêtes réglementaires ou les sanctions peuvent paralyser les activités commerciales, geler les actifs ou imposer des refontes coûteuses des processus essentiels, entraînant des temps d'arrêt importants et des pertes de revenus.

Frais juridiques et de réparation : Les coûts liés aux batailles juridiques, aux enquêtes internes et à la mise en œuvre de mesures correctives peuvent être absolument colossaux.

Pour s'orienter dans ce monde, il est essentiel de comprendre les politiques de confidentialité des données . Il ne s'agit pas simplement de documents juridiques ; c'est un engagement public à traiter les données de manière éthique, un principe fondamental des réglementations modernes telles que le RGPD et le CCPA.

Les quatre piliers de la gestion des risques de conformité

Pour bâtir un programme solide, il faut se concentrer sur quatre piliers fondamentaux. Chacun remplit une fonction distincte, mais tous contribuent à créer un cadre résilient et protecteur pour l'ensemble de l'organisation.

Pilier | Fonction principale | Impact sur l'entreprise |

|---|---|---|

Identification | Découvrir et répertorier de manière proactive les risques potentiels de non-conformité dans toutes les unités opérationnelles et tous les processus. | Permet d'éviter les angles morts et de garantir que les menaces réglementaires émergentes soient repérées avant qu'elles ne deviennent des problèmes majeurs. |

Évaluation | Analyser la probabilité et l'impact potentiel de chaque risque identifié afin de prioriser les efforts d'atténuation. | Concentrer les ressources sur les menaces les plus critiques, en évitant de gaspiller des efforts sur des questions de conformité à faible impact. |

Atténuation et contrôles | Concevoir et mettre en œuvre des politiques, des procédures et des contrôles visant à réduire ou à éliminer les risques identifiés. | Crée un système fiable qui prévient activement les infractions et démontre la diligence raisonnable envers les organismes de réglementation. |

Suivi et rapports | Assurer un suivi continu de l'efficacité des contrôles et fournir des rapports clairs et exploitables à la direction. | Garantit l'efficacité du programme de conformité dans le temps et offre aux décideurs la visibilité dont ils ont besoin. |

Ensemble, ces piliers transforment la conformité, d'une tâche réactive et défensive, en une fonction proactive et stratégique qui renforce l'ensemble de l'entreprise.

Une feuille de route pour la maîtrise

Un programme efficace de gestion des risques de conformité transforme ce risque potentiel en un véritable atout stratégique. En mettant en place un cadre solide, votre organisation peut opérer avec confiance, innover plus librement et instaurer une confiance plus profonde et plus durable avec toutes ses parties prenantes.

Ce guide vous offre une feuille de route claire, depuis les principes fondamentaux jusqu'aux stratégies avancées et aux technologies qui les sous-tendent. Nous explorerons l'intégralité du cycle de vie de la conformité : de l'identification des risques à la mise en place de contrôles et à l'utilisation optimale des outils modernes. Ce parcours vous permettra d'acquérir les connaissances pratiques nécessaires pour transformer les contraintes réglementaires en opportunités et bâtir une entreprise plus résiliente et éthique.

Commençons par définir le plan d'action.

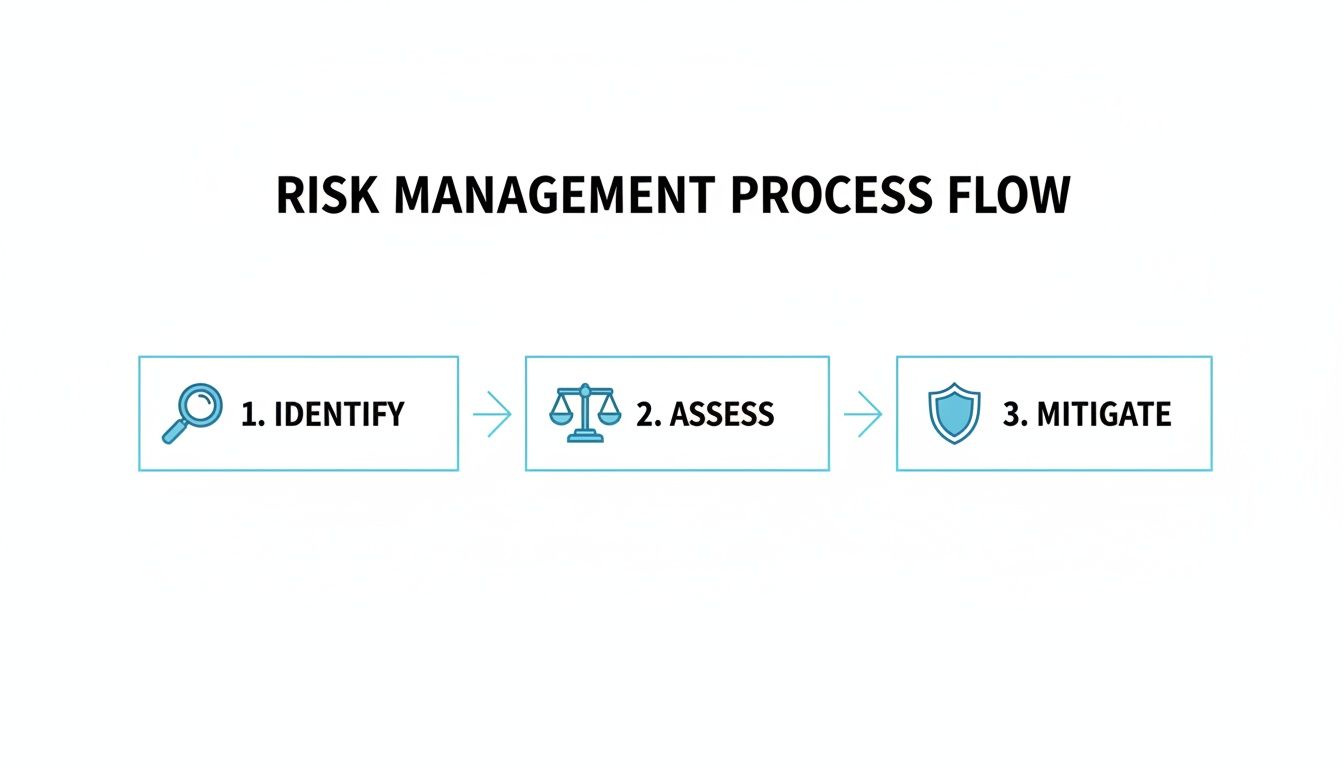

Les cinq étapes du cycle de vie de la gestion des risques de conformité

La gestion efficace des risques liés à la conformité réglementaire n'est pas une tâche ponctuelle ; c'est un processus continu et évolutif. Imaginez un capitaine à la barre d'un navire en pleine mer agitée. Il scrute constamment l'horizon à la recherche de tempêtes (identification), évalue leur gravité (évaluation), ajuste les voiles (atténuation), surveille le radar pour détecter tout nouveau développement (surveillance) et informe le commandement de la flotte de l'état du navire (rapport).

De la même manière, votre organisation doit maîtriser les cinq étapes distinctes du cycle de vie de la conformité pour rester sur la bonne voie, en toute sécurité et de manière stratégique. Cette approche structurée permet de transformer la conformité, d'une gestion réactive en situation d'urgence, en une fonction prévisible, maîtrisable et véritablement créatrice de valeur.

Passons en revue chaque étape, en prenant l'exemple d'une entreprise fintech qui se prépare à lancer une nouvelle application de paiement mobile.

Étape 1 : Identification — Détecter les risques cachés

La première étape consiste à mener une reconnaissance proactive. Il faut identifier les risques de non-conformité potentiels avant qu'ils ne vous repèrent. C'est la phase de découverte, où l'on recense chaque processus, système et activité commerciale susceptible d'enfreindre la réglementation. Cela implique de poser des questions pertinentes sur tous les aspects de l'entreprise.

Pour notre application fintech, cela va bien au-delà de l'évidence.

Gestion des données : Comment collectons-nous, stockons-nous et traitons-nous les données de nos clients ? Nos pratiques sont-elles pleinement conformes au RGPD ou au CCPA ?

Transactions financières : Sommes-nous suffisamment au fait des réglementations en matière de lutte contre le blanchiment d’argent ( LCB ) et de connaissance du client ( KYC ) ?

Allégations marketing : Nos publicités sont-elles véridiques et non trompeuses au regard des lois sur la protection des consommateurs ?

Sécurité des applications : Notre code répond-il aux normes de cybersécurité exigées par les organismes de réglementation financière ?

Ce processus aboutit à un inventaire complet des risques potentiels, qui constitue la base de l'ensemble du cycle de vie.

Étape 2 : Évaluation — Prioriser ce qui compte le plus

Une fois les risques identifiés, il est impossible de tous les traiter simultanément avec la même intensité. Ce serait un gaspillage considérable de ressources. L'étape d'évaluation consiste à établir des priorités intelligentes. Chaque risque est analysé en fonction de deux facteurs essentiels : sa probabilité d'occurrence et son impact potentiel sur l'entreprise.

On visualise souvent cela à l'aide d'une matrice des risques, un outil simple mais puissant qui permet de distinguer les petits désagréments des catastrophes qui pourraient mettre fin à l'entreprise. Pour notre fintech, un bug mineur dans l'interface utilisateur de l'application a peu d'impact. Mais une défaillance dans le processus de vérification KYC ? Cela risque fort d'attirer l'attention des autorités de régulation et d'entraîner des conséquences financières et réputationnelles considérables. C'est une priorité absolue et immédiate.

Ce simple organigramme résume les principales étapes de la gestion des risques identifiés.

Cela souligne combien une gestion efficace des risques est un processus rigoureux qui va de la découverte à la mise en œuvre. Pour approfondir cette deuxième étape cruciale, consultez notre guide complet sur la réalisation d'une évaluation approfondie des risques de conformité .

Étape 3 : Atténuation — Mise en œuvre de mesures de protection

Une fois vos risques correctement hiérarchisés, l'étape suivante est l'atténuation : il s'agit de prendre des mesures concrètes pour réduire la probabilité ou l'impact de chaque risque. C'est à ce stade que vous concevez et mettez en œuvre des contrôles, c'est-à-dire les politiques, procédures et mesures de protection techniques spécifiques qui constituent votre ligne de défense.

Pour le risque KYC prioritaire de notre application fintech, les mesures d'atténuation pourraient ressembler à ceci :

Vérification automatisée des pièces d'identité : mise en œuvre d'un outil tiers pour vérifier automatiquement les pièces d'identité délivrées par le gouvernement.

Formation obligatoire : Tous les employés en contact avec la clientèle doivent suivre une formation annuelle en matière de lutte contre le blanchiment d'argent et de connaissance du client .

Audits réguliers : Réalisation d’audits internes trimestriels du processus de vérification afin de détecter les erreurs au plus tôt.

Ces contrôles sont les actions concrètes et tangibles qui transforment votre stratégie de gestion des risques en réalité.

Étape 4 : Surveillance — Garder un œil vigilant

La réglementation évolue, les processus métier se transforment et de nouvelles menaces émergent constamment. La phase de surveillance garantit que votre programme de conformité reste pertinent et efficace. Elle consiste à suivre en permanence l'efficacité de vos contrôles et à anticiper les évolutions réglementaires.

Il ne s'agit plus d'un effort purement manuel. En effet, la conformité réglementaire est passée d'un centre de coûts à une fonction stratégique s'appuyant sur la technologie. L'étude mondiale de PwC sur la conformité 2025 a révélé que 49 % des organisations utilisent la technologie pour au moins 11 activités de conformité, les principaux cas d'utilisation étant la formation ( 82 % ), l'évaluation des risques ( 76 % ) et la surveillance des transactions ( 75 % ).

Pour notre fintech, cela signifie utiliser des alertes automatisées pour signaler les transactions suspectes et s'abonner à des services de veille réglementaire pour anticiper les nouvelles lois. Il s'agit de rester constamment à l'affût des évolutions.

Étape 5 : Rapports — Communication avec les parties prenantes

La dernière étape est le reporting, qui repose entièrement sur la communication. Il s'agit de présenter clairement aux principales parties prenantes la situation en matière de risques de votre organisation, l'efficacité de vos contrôles et tout incident de conformité. Ce public peut aller du conseil d'administration et de la direction générale aux auditeurs et aux organismes de réglementation externes.

Des rapports clairs, précis et remis en temps opportun sont essentiels pour instaurer la confiance et témoigner du sérieux de l'entreprise. Pour une fintech, cela impliquerait un rapport trimestriel sur les risques destiné au conseil d'administration, des pistes d'audit détaillées pour les autorités de réglementation et des rapports d'incident immédiats en cas de violation de données. Ce processus permet de boucler la boucle, fournissant ainsi le retour d'information crucial pour affiner l'identification des risques et recommencer le cycle.

Poser les fondements : cadres et contrôles essentiels pour un programme à toute épreuve

Connaître le cycle de vie du risque de non-conformité est une chose, mais la solidité d'un processus dépend de ses fondements. Pour bâtir un programme capable de résister aux pressions réglementaires et aux menaces concrètes, il vous faut un modèle éprouvé : un cadre établi qui structure l'ensemble de vos politiques et procédures.

Imaginez que c'est comme construire un gratte-ciel. On ne se contente pas d'empiler des poutres d'acier en espérant que tout se passe bien. On élabore un plan architectural détaillé pour s'assurer que chaque élément contribue à la stabilité et à la robustesse de la structure. Les cadres de conformité remplissent précisément cette fonction pour votre programme de gestion des risques.

Il ne s'agit pas de règles rigides et uniformes, mais de principes directeurs et de bonnes pratiques à adapter à la taille, au secteur d'activité et au profil de risque spécifiques de votre organisation.

Choisir votre plan architectural

Bien qu'il existe une multitude de cadres de référence spécialisés, quelques normes reconnues internationalement constituent une excellente base pour tout programme de gestion des risques de conformité réglementaire . Elles offrent un langage commun et une approche structurée que les organismes de réglementation et les auditeurs comprennent et respectent immédiatement.

Deux des plus influents sont :

Cadre COSO : Élaboré par le Committee of Sponsoring Organizations de la Treadway Commission, le cadre COSO est la référence en matière de contrôle interne, de gestion des risques et de prévention de la fraude. Il constitue un modèle robuste pour établir une gouvernance solide et une surveillance éthique.

ISO 31000 : Cette norme de l’Organisation internationale de normalisation propose un ensemble de lignes directrices plus universelles pour la gestion des risques dans tout type d’organisation. Son principal objectif est d’intégrer la gestion des risques à chaque activité et décision de l’entreprise.

L’adoption d’un cadre de référence comme COSO ou ISO 31000 garantit que votre programme est complet, cohérent et, surtout, défendable lorsqu’il est examiné de près.

Les trois lignes de défense

Votre plan étant finalisé, l'étape suivante consiste à mettre en œuvre les contrôles. Il s'agit des mécanismes précis qui concrétisent vos stratégies de réduction des risques. Imaginez-les comme les systèmes de sécurité de votre gratte-ciel : des sprinklers aux fenêtres renforcées. Ils ne sont pas tous identiques ; chacun remplit une fonction différente à un moment différent.

La meilleure façon de comprendre les contrôles est de les regrouper en trois types distincts. Chacun joue un rôle essentiel dans la protection de votre organisation.

« Un programme de conformité mature ne se contente pas de réagir aux problèmes ; il les anticipe. La mise en place stratégique de contrôles préventifs, de détection et de correction est ce qui distingue une organisation véritablement résiliente d'une organisation simplement conforme sur le papier. »

Cette approche par couches crée une stratégie de défense en profondeur. Si un contrôle échoue, un autre est prêt à détecter le problème.

Contrôles préventifs, de détection et correctifs

1. Contrôles préventifs (Garde-fous) : Il s’agit de mesures proactives conçues pour empêcher tout problème de conformité. Leur objectif principal est de prévenir les erreurs ou les manquements avant qu’ils ne causent des dommages.

Exemple : Mise en œuvre de l’authentification multifacteurs (AMF) pour accéder aux données sensibles des clients. Ce contrôle empêche tout utilisateur non autorisé d’y accéder.

Exemple : Exiger une préautorisation obligatoire pour toutes les transactions financières importantes. Cela permet d’éviter les paiements indus avant même qu’ils ne soient effectués.

2. Contrôles de détection (Système d'alarme) Ces contrôles sont conçus pour identifier et signaler les problèmes de conformité après leur survenue. Ils n'empêchent pas l'incident initial, mais ils vous alertent de manière critique afin que vous puissiez réagir rapidement.

Exemple : Exécution de journaux d’audit quotidiens signalant les schémas d’accès inhabituels à une base de données critique. Le journal n’empêche pas l’accès, mais il alerte l’équipe de sécurité d’une potentielle intrusion.

Exemple : Réaliser des audits financiers réguliers et inopinés afin de déceler les activités frauduleuses qui ont échappé à vos contrôles préventifs.

3. Contrôles correctifs (L'équipe d'intervention) Une fois qu'un contrôle de détection donne l'alerte, voici les actions que vous entreprenez pour résoudre le problème, remédier aux dommages et empêcher qu'il ne se reproduise.

Exemple : Activation d’un plan de réponse aux incidents dès la détection d’une violation de données. Ce plan décrit précisément les étapes à suivre pour contenir la violation, informer les parties concernées et rétablir les systèmes.

Exemple : Mise à jour d'une politique interne défaillante et formation des employés après qu'un audit a révélé une erreur de conformité récurrente.

En combinant stratégiquement ces trois types de contrôles, vous créez un système dynamique et résilient. Pour un guide pratique sur la préparation de vos contrôles en vue d'un audit, cette liste de vérification exhaustive est une ressource précieuse. Un programme bien conçu ne se contente pas de réussir les audits ; il contribue à l'intégrité durable de l'organisation.

Défis courants et comment les surmonter

Même le programme de gestion des risques de conformité réglementaire le plus rigoureux rencontrera des difficultés. Dans la réalité, les opérations sont complexes et quelques obstacles prévisibles peuvent facilement compromettre vos efforts si vous n'y êtes pas préparé. Laissons la théorie de côté et abordons ces défis courants de front grâce à des stratégies éprouvées.

Ces problèmes ne sont pas isolés ; ce sont les points faibles les plus fréquents des programmes de conformité, tous secteurs confondus. En les anticipant, vous pouvez bâtir dès le départ un système bien plus robuste et efficace.

Abandonner les processus manuels persistants

L'un des principaux freins à tout programme de conformité est la dépendance obstinée aux processus manuels. Nous l'avons tous constaté : les interminables feuilles de calcul, les échanges d'e-mails confus et les listes de contrôle papier qui, en plus d'être inefficaces, sont de véritables nids à erreurs. Une simple virgule mal placée ou un suivi oublié peuvent facilement se transformer en un manquement grave à la conformité.

La solution ne se résume pas à l'achat d'un logiciel ; il s'agit de démontrer clairement la pertinence de l'automatisation pour le monde des affaires. Il faut axer l'argumentation sur des bénéfices concrets : réduction des erreurs, préparation plus rapide des audits et libération du personnel pour des tâches à plus forte valeur ajoutée. L'automatisation passe ainsi d'une simple dépense à un investissement direct dans l'efficacité opérationnelle et la réduction des risques.

C'est un paradoxe intéressant. Alors même que la pression réglementaire semble s'atténuer dans certains domaines, les processus manuels demeurent une source de risques importante. Une étude de Wolters Kluwer a constaté une baisse de l'« indice de préoccupation » chez les établissements de crédit américains, passant de 117 en 2023 à 88 (prévision) en 2025. Mais voici le point crucial : cette même étude révèle que 88 % des répondants utilisent encore des méthodes manuelles, les considérant comme le principal obstacle à une conformité efficace. Vous trouverez plus d'informations sur cette tendance dans l' intégralité de l'enquête sur la réglementation et la gestion des risques .

Garantir un budget et des ressources adéquats

Soyons honnêtes : la conformité est souvent perçue comme un centre de coûts, un mal nécessaire qui ne génère pas de revenus. De ce fait, il est difficile de la faire accepter lors de l’élaboration des budgets. Pour obtenir les ressources nécessaires, il faut apprendre à parler le langage des affaires : celui du risque et de l’argent.

Cessez de demander un « budget de conformité » et commencez à présenter un plan d'atténuation des risques. Formulez chaque demande autour de résultats spécifiques et quantifiables.

Action : Calculez le coût potentiel d'une violation de données dans votre secteur d'activité, y compris les amendes et les dommages à l'image de marque.

Action : Présentez votre demande budgétaire comme une petite fraction de cette perte potentielle – c’est une police d’assurance contre un événement catastrophique.

Action : Liez directement vos initiatives de conformité à vos objectifs commerciaux, comme la conquête de nouveaux marchés soumis à des obstacles réglementaires stricts.

Ce simple changement transforme complètement la conversation, passant d'une dépense à un investissement stratégique.

S'adapter à l'évolution rapide de la réglementation

Le monde réglementaire est en perpétuelle évolution. De nouvelles lois sont adoptées, les anciennes sont mises à jour, et les priorités des autorités réglementaires cette année pourraient être différentes l'année prochaine. Tenter de suivre tout cela manuellement est le meilleur moyen de se faire distancer.

C’est là que la technologie n’est pas un simple atout, mais une nécessité. S’abonner aux flux d’informations réglementaires et utiliser des outils de veille stratégique permet d’automatiser l’ensemble du processus de surveillance. Ces services suivent les évolutions des organismes de réglementation du monde entier et vous envoient des alertes personnalisées en fonction de votre secteur d’activité et de votre zone géographique.

L'objectif n'est pas seulement de réagir aux nouvelles règles, mais de les anticiper. Une approche proactive vous permet d'adapter judicieusement vos contrôles et vos politiques au lieu de vous démener pour rattraper votre retard une fois la nouvelle réglementation entrée en vigueur.

Promouvoir une véritable culture de la conformité

En fin de compte, le principal obstacle est souvent d'ordre culturel. Un programme de conformité est totalement inutile si les employés le perçoivent comme un simple frein à leurs tâches principales. Pour que tout cela fonctionne, la conformité doit être intégrée à l'ADN de l'organisation et devenir une responsabilité partagée.

Cela signifie aller bien au-delà de ces modules de formation annuels ennuyeux et répétitifs. Pensez à des tactiques plus concrètes pour bâtir une véritable culture de conformité :

Formation ludifiée : utilisez des scénarios interactifs et des quiz pour rendre l’apprentissage attrayant et mémorable.

Adhésion de la direction : Assurez- vous que les dirigeants parlent constamment de l'importance de la conformité dans leurs communications et, plus important encore, dans leurs actions.

Indicateurs intégrés : Intégrez les objectifs de conformité dans les évaluations de performance des postes clés.

Canaux de signalement clairs : Mettez en place et promouvez un système sûr et anonyme permettant aux employés de signaler les problèmes potentiels sans craindre de représailles.

Lorsque tous les membres de la direction, des cadres supérieurs aux employés de première ligne, comprennent leur rôle dans la gestion des risques réglementaires, la conformité cesse d'être une corvée départementale et devient une valeur organisationnelle puissante.

Choisir et mettre en œuvre judicieusement les technologies de conformité

Soyons clairs : dans le contexte actuel de la conformité réglementaire, la technologie n’est plus un simple atout, mais une nécessité absolue. Tenter de suivre le rythme effréné et le volume considérable des changements réglementaires à l’aide de tableurs et de listes de contrôle manuelles est voué à l’échec. Cette méthode est lente, sujette aux erreurs humaines et, tout simplement, elle ne peut rivaliser.

Une infrastructure technologique adaptée transforme la conformité, d'un centre de coûts réactif, en une fonction métier proactive et intelligente. Mais le choix de ces outils exige une approche réfléchie et stratégique. Une plateforme mal choisie peut engendrer plus de chaos qu'elle n'en résout, vous enfermant dans des processus complexes ou, pire encore, vous donnant une fausse impression de sécurité. L'objectif est de trouver des solutions parfaitement adaptées au profil de risque et à l'ADN opérationnel uniques de votre organisation.

Principales catégories de technologies de conformité

Le marché des outils de conformité est saturé, mais la plupart des solutions se regroupent en quelques grandes catégories. Comprendre le rôle de chacune est la première étape pour construire une infrastructure technologique réellement adaptée à vos besoins.

Plateformes GRC (Gouvernance, Risques et Conformité) : Considérez-les comme le système nerveux central de votre programme de conformité. Une plateforme GRC robuste centralise la gestion des politiques, les évaluations des risques, l’alignement des contrôles internes sur les réglementations en vigueur et la génération des rapports exigés par la direction et les auditeurs. Elle offre une vision globale et essentielle de votre environnement de risques.

Outils de surveillance automatisée : cette catégorie regroupe les logiciels spécialisés conçus pour des tâches spécifiques et à fort volume. On y trouve notamment des outils de surveillance des transactions pour la lutte contre le blanchiment d’argent (LCB) ou des plateformes de veille réglementaire qui suivent et signalent automatiquement les nouvelles mises à jour réglementaires du monde entier avant qu’elles ne vous prennent au dépourvu.

Logiciel de gestion des politiques : Ces outils sont conçus pour simplifier l’ensemble du cycle de vie de vos politiques internes. Ils gèrent tout, de la création et de l’approbation à la diffusion, en passant par la validation des employés (attestation) et les révisions planifiées, garantissant ainsi que chacun travaille toujours à partir du document de référence le plus récent et approuvé.

L'essor de l'IA et de la RegTech

Le changement majeur actuel dans le domaine des technologies de conformité réside dans l'essor de l'intelligence artificielle (IA), souvent appelée RegTech (Regulatory Technology). Ces outils vont bien au-delà de la simple automatisation. Ils utilisent l'apprentissage automatique pour analyser d'immenses volumes de données, repérer des tendances subtiles et anticiper les risques potentiels avant même qu'ils ne dégénèrent en crise. Un outil basé sur l'IA, par exemple, peut analyser des milliers de communications afin de signaler les formulations susceptibles de révéler une infraction et déclencher une alerte pour une vérification humaine.

Il ne s'agit pas d'une tendance future ; c'est une réalité actuelle. Une récente étude de Moody's a révélé que l'adoption de l'IA pour la gestion des risques et la conformité a bondi, passant d'environ 30 % en 2023 à 50 % prévus d'ici 2025. Mais cette adoption rapide s'accompagne d'un signal d'alarme majeur : la gouvernance nécessaire pour encadrer cette technologie est souvent très en retard. De nombreuses entreprises sont encore confrontées à d'importantes préoccupations concernant la précision de l'IA, la confidentialité des données et le manque de contrôle interne rigoureux. Pour plus de détails, vous pouvez consulter l'intégralité des conclusions de l'étude Moody's sur l'IA en 2025 .

La leçon essentielle à retenir est que la technologie, bien qu'elle démultiplie considérablement les efforts, ne saurait se substituer à un jugement éclairé et à une gouvernance solide. Les programmes les plus efficaces allient des outils de pointe à une supervision claire, assurée par des personnes compétentes, et à des principes éthiques rigoureux.

Un processus pratique pour la sélection technologique

Choisir la bonne plateforme est une décision cruciale qui ne doit pas être prise à la légère. Suivre une démarche structurée vous évitera des erreurs coûteuses par la suite.

Définissez vos besoins : avant même de considérer un fournisseur, identifiez précisément vos difficultés et vos objectifs. Êtes-vous submergé par des évaluations de risques manuelles ? Avez-vous besoin d’une piste d’audit plus fiable et mieux défendable ? Mettez tout par écrit et dressez la liste des fonctionnalités indispensables.

Évaluation des fournisseurs potentiels : Établissez une liste restreinte de fournisseurs et comparez-les à vos exigences. Ne vous laissez pas séduire par les arguments marketing les plus alléchants. Exigez des démonstrations en direct, consultez les avis clients et vérifiez leurs certifications de sécurité et de conformité.

Planifiez un déploiement progressif : quoi que vous fassiez, évitez une mise en œuvre brutale où tout le monde est concerné d’un coup. Commencez par un projet pilote à petite échelle dans un seul service afin de corriger les problèmes et de créer une dynamique positive. Une approche progressive garantit une adoption beaucoup plus fluide et minimise les perturbations opérationnelles.

Un élément essentiel de cette solution consiste à choisir des outils conçus dans le respect de la vie privée et de l'éthique. Des plateformes comme E-Commander sont spécifiquement conçues pour fournir ces signaux de risque précoces cruciaux sans recourir à une surveillance intrusive, garantissant ainsi l'efficacité et la traçabilité de votre programme de conformité. Pour une sélection des meilleures plateformes, consultez notre guide sur les logiciels de gestion des risques de conformité . Cette approche garantit que votre technologie renforce votre engagement éthique, au lieu de créer de nouvelles complications.

Bâtir une culture de conformité durable

En fin de compte, même les meilleurs cadres, contrôles et technologies ne représentent que la moitié du chemin. Un programme de gestion des risques de conformité réglementaire véritablement performant repose sur les personnes. L'objectif principal est de bâtir une culture où la conformité cesse d'être un service cloisonné et devient une responsabilité partagée à l'échelle de l'organisation.

Cela ne s'obtient pas avec une simple formation annuelle. Il faut un effort constant et délibéré pour intégrer l'éthique et la gestion des risques au cœur même de l'ADN de l'entreprise. Lorsque la conformité est perçue comme l'affaire de tous, l'ensemble de l'organisation devient la première ligne de défense.

Faire de la conformité une valeur fondamentale

Pour instaurer ce type de culture, il faut privilégier deux éléments : une responsabilisation claire et une communication ouverte. Le modèle des « trois lignes de défense » est un outil efficace pour structurer cela, en attribuant la responsabilité de risques spécifiques à la direction opérationnelle, aux fonctions de gestion des risques et de conformité, et à l’audit interne. Il établit des lignes de responsabilité sans équivoque.

Oubliez les présentations passives. La formation doit être continue, interactive et directement liée aux activités quotidiennes de vos employés. Privilégiez les scénarios interactifs et les études de cas concrets qui rendent tangibles les conséquences du non-respect des consignes.

L'élément le plus important est de créer un environnement sûr où les employés peuvent exprimer leurs préoccupations sans crainte de représailles. Lorsque les employés se sentent en sécurité pour signaler d'éventuels problèmes, on obtient des alertes précoces précieuses que les systèmes automatisés pourraient manquer.

L’établissement de canaux de communication transparents et accessibles est fondamental. Les organisations peuvent mieux comprendre comment favoriser cet environnement en s’inspirant des principes d’une culture de la transparence , qui encourage une communication proactive à tous les niveaux.

Revenons à notre analogie avec le navire. Une culture de conformité solide, c'est comme un équipage compétent et vigilant. Ce sont eux qui repèrent les moindres changements, ajustent les voiles en conséquence et collaborent pour assurer la sécurité du navire. Ainsi, la conformité, d'une contrainte réglementaire, devient un atout concurrentiel durable, garantissant que le navire non seulement surmonte les difficultés, mais en ressort plus fort.

Vos questions, nos réponses

Même avec une stratégie solide, quelques questions clés surgissent toujours lors de la mise en œuvre d'un programme de conformité réglementaire. Abordons quelques-unes des questions les plus fréquemment posées par les dirigeants qui cherchent à réussir dans ce domaine.

Quelle est la différence entre risque et conformité ?

Il est facile d'utiliser ces termes indifféremment, mais ils désignent deux fonctions bien distinctes. Voyez les choses ainsi : la conformité consiste à respecter les règles. Il s'agit de se conformer aux lois, réglementations et normes spécifiques qui s'appliquent à votre entreprise.

La gestion des risques est une discipline beaucoup plus vaste. Il s'agit du processus stratégique d'identification, d'évaluation et de neutralisation de toute menace potentielle pour l'organisation – et le risque de non-conformité n'est qu'une de ces menaces.

La conformité pose la question : « Respectons-nous la règle X ? » La gestion des risques, quant à elle, s’interroge : « Quelles seraient les conséquences concrètes du non -respect de la règle X ? Quels autres risques, invisibles à l’œil nu, nous guettent ? » Les programmes les plus performants ne les dissocient pas. Ils s’appuient sur l’évaluation des risques pour déterminer les actions de conformité les plus prioritaires.

À quelle fréquence devons-nous effectuer une évaluation des risques ?

Il n'existe pas de nombre magique, mais une évaluation des risques ne doit jamais être un exercice ponctuel relégué aux oubliettes. Le contexte commercial évolue trop rapidement pour cela. En règle générale, il est conseillé de réaliser une évaluation complète au moins une fois par an .

Cela dit, certains événements doivent déclencher immédiatement une nouvelle évaluation. On ne peut pas attendre un an en cas de changement important. Prévoyez une évaluation dès que vous constatez :

Changements réglementaires majeurs : Entrée en vigueur de nouvelles lois comme le RGPD ou le CCPA.

Nouveaux projets commerciaux : Lancement d’une nouvelle gamme de produits ou expansion dans un nouveau pays.

Incidents importants : une fuite de données, un manquement majeur à la conformité ou un incident évité de justesse.

Refonte des systèmes ou des processus : mise en œuvre de nouvelles technologies de base ou changement fondamental de votre mode de fonctionnement.

Qui est responsable en dernier ressort du risque de non-conformité ?

Bien que votre service de conformité soit en première ligne, la responsabilité ultime de la gestion des risques liés à la conformité réglementaire incombe au conseil d'administration et à la direction générale . Ce sont eux qui donnent le ton et qui sont responsables de la mise en place d'un programme efficace doté des ressources nécessaires.

Mais la responsabilité opérationnelle est l'affaire de tous. Chaque employé qui manipule des données sensibles, communique avec un client ou gère une transaction financière a un rôle quotidien à jouer dans la gestion des risques de non-conformité.

Une culture de conformité rigoureuse garantit que ce sens des responsabilités soit ressenti à tous les niveaux de l'organisation, et pas seulement au sein de la direction. Cette responsabilisation partagée est ce qui distingue un programme mature et pérenne d'une simple formalité administrative.

Un programme de conformité réglementaire efficace exige une nouvelle approche qui protège à la fois l'institution et l'individu. Logical Commander Software Ltd. permet une gestion des risques éthique et proactive en identifiant les premiers signes de manquements, sans surveillance intrusive, préservant ainsi la dignité et la vie privée. Découvrez comment notre plateforme basée sur l'IA peut vous aider à créer un environnement de travail conforme, auditable et éthique sur https://www.logicalcommander.com .