%20(2)_edited.png)

Guide pratique des contrôles internes pour la prévention de la fraude

- Marketing Team

- 15 déc. 2025

- 18 min de lecture

Dernière mise à jour : 15 déc. 2025

Les contrôles internes sont la pierre angulaire de la prévention de la fraude. Il s'agit des politiques, procédures et systèmes spécifiques mis en place pour protéger les actifs de votre entreprise, garantir l'intégrité de vos rapports financiers et éliminer les possibilités de fraude.

Considérez cela comme un système de défense proactif. Il ne s'agit pas de se conformer à la réglementation, mais de bâtir un cadre stratégique qui protège votre organisation de l'intérieur. C'est bien plus que la simple prévention du vol : c'est créer une entreprise résiliente, fondée sur la confiance et l'intégrité.

Pourquoi les contrôles internes constituent votre première ligne de défense

Dans un monde où les menaces sont de plus en plus sophistiquées, l'attentisme est synonyme de désastre. Si vous attendez que la fraude ait déjà eu lieu, vous avez déjà perdu de l'argent, votre réputation est entachée et vous devez désormais faire face à un processus de rétablissement brutal et souvent incomplet. La réalité financière est implacable.

Un rapport récent a mis en lumière ce point, révélant que 79 % des organisations ont été victimes d'attaques de fraude aux paiements en 2024. Le principal coupable ? La compromission de messagerie professionnelle (BEC), un type d'attaque qui exploite directement les faiblesses des contrôles internes.

Pire encore, les chances de récupérer votre argent diminuent considérablement. Seules 22 % des entreprises ont réussi à recouvrer une part significative de leurs pertes. Vous trouverez tous les détails sur cette tendance alarmante dans l'étude complète sur la fraude aux paiements.

Ces données envoient un message clair : des contrôles internes robustes pour la prévention de la fraude ne sont plus un simple atout. Ils sont absolument essentiels à la survie et à la croissance.

Bien plus qu'un simple filet de sécurité

Considérer les contrôles internes comme un simple filet de sécurité revient à passer à côté de l'essentiel. Bien conçus, ils deviennent un atout stratégique qui génère de réels avantages pour l'entreprise. Un système efficace instaure une culture de responsabilité et de transparence qui se diffuse à tous les niveaux de l'organisation.

Tout repose sur des fondements éthiques solides. Lorsque la direction s'engage véritablement en faveur de l'intégrité, elle donne le ton et influence le comportement des employés bien plus que n'importe quel règlement intérieur. Pour approfondir ce point essentiel, il est important d'explorer l'importance de donner l' exemple depuis la direction .

Un cadre bien conçu apporte de la clarté, réduit l'ambiguïté et permet aux employés de prendre les bonnes décisions. Ce socle renforce la confiance non seulement au sein de votre équipe, mais aussi auprès des investisseurs, des clients et des organismes de réglementation. C'est un signe clair que votre organisation est bien gérée, fiable et soucieuse de protéger ses actifs et sa réputation.

Les piliers fondamentaux d'une structure solide

Avant d'entrer dans le détail, il est utile d'en comprendre les grandes lignes. Tout système de contrôle interne efficace repose sur quelques piliers fondamentaux. Ces composantes fonctionnent de concert pour créer une défense à plusieurs niveaux qui couvre les différents points de risque de vos opérations. Bien définir ces piliers est la première étape vers la mise en place d'un système qui protège véritablement votre entreprise.

Voici un bref aperçu de ces composantes fondamentales.

Piliers clés d'un cadre de contrôle interne

Pilier | Description | Exemple de contrôle |

|---|---|---|

Environnement de contrôle | Le ton éthique et les normes d'intégrité donnés par la direction influencent l'ensemble de l'organisation. | Un code de conduite formel, appliqué et communiqué de manière cohérente de haut en bas. |

L'évaluation des risques | Le processus d'identification, d'analyse et de gestion des risques liés aux objectifs de l'organisation. | Réaliser des évaluations régulières des risques de fraude afin d'identifier les nouvelles vulnérabilités dans les processus de paiement. |

Activités de contrôle | Les politiques et procédures spécifiques mises en œuvre pour atténuer les risques identifiés. | Appliquer le principe de séparation des tâches, selon lequel une même personne ne peut à la fois approuver et effectuer un paiement. |

Information et communication | Les systèmes utilisés pour recueillir et échanger les informations nécessaires à la conduite, à la gestion et au contrôle des opérations. | Des canaux de signalement clairs, notamment une ligne téléphonique sécurisée et anonyme pour les lanceurs d'alerte. |

Activités de surveillance | L’évaluation continue de la performance du contrôle interne afin de s’assurer de son efficacité et de son bon fonctionnement. | Effectuer des rapprochements périodiques des comptes bancaires et des documents financiers internes. |

Considérez ces cinq piliers comme les éléments constitutifs essentiels. Lorsqu'ils sont tous solides et fonctionnent de concert, vous créez une structure bien plus résiliente face aux menaces changeantes auxquelles les entreprises sont confrontées aujourd'hui.

Concevoir votre cadre de contrôle à partir de zéro

Mettre en place un système de contrôle interne efficace pour prévenir la fraude ne consiste pas à télécharger un modèle générique et à croiser les doigts. Oubliez les solutions standardisées. Imaginez plutôt un tailleur confectionnant un costume sur mesure : le système doit être adapté aux spécificités de votre entreprise en termes d’opérations, de risques et de culture.

Bien sûr, des modèles établis comme le cadre COSO constituent un excellent point de départ. Ils vous fournissent les principes. Mais votre rôle consiste à adapter ces principes en un système de défense pratique et efficace pour votre entreprise, qu'il s'agisse d'une jeune pousse ou d'une multinationale. L'objectif reste le même : créer une structure qui rende la fraude difficile à commettre et facile à détecter, sans pour autant paralyser vos opérations quotidiennes.

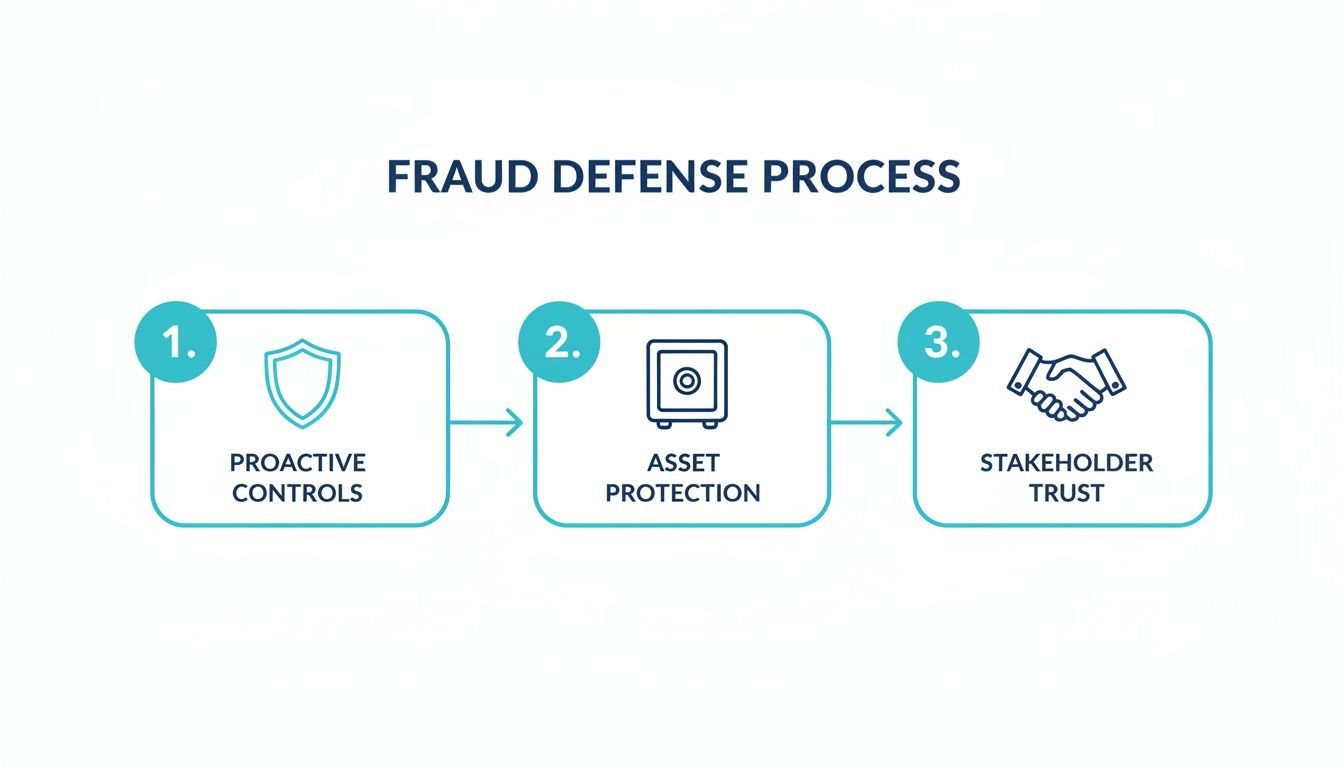

Ce processus transforme des idées abstraites en une protection concrète. Comme vous pouvez le constater ci-dessous, les contrôles proactifs constituent le fondement qui permet de protéger vos actifs et, en fin de compte, de renforcer la confiance des parties prenantes.

Chaque élément s'appuie sur le précédent. Il s'agit d'une structure solide où votre intégrité interne contribue directement à la confiance du monde extérieur envers votre organisation.

Réaliser une évaluation pratique des risques

Votre démarche doit commencer par une évaluation des risques honnête et approfondie. C'est à ce stade que vous abordez concrètement les types de fraudes susceptibles d'affecter votre entreprise. Pour une entreprise technologique, les principaux soucis sont le vol de données et les fuites de propriété intellectuelle. Un détaillant, en revanche, est probablement plus préoccupé par la disparition de ses stocks ou les retours clients frauduleux.

Prenons deux scénarios complètement différents pour illustrer cela concrètement :

Cycle de facturation des startups SaaS : le risque ici n’est pas le vol d’un ordinateur portable, mais la fuite de revenus. Imaginez qu’un seul employé ait le pouvoir d’accorder des crédits clients, de créer des codes de réduction et de modifier les conditions d’abonnement sans aucun contrôle. C’est une faille majeure. Cela offre une opportunité idéale pour proposer des services « gratuits » à des amis, voire percevoir des pots-de-vin.

Processus d'approvisionnement en production : Pour un fabricant, les points faibles se situent souvent au niveau de la chaîne d'approvisionnement. Un responsable des achats qui peut ajouter de nouveaux fournisseurs, approuver leurs factures et autoriser les paiements est un signal d'alarme majeur. Ce système leur permet de créer des sociétés écrans et de payer des factures frauduleuses pour des marchandises inexistantes.

En cartographiant étape par étape vos processus métier essentiels, vous pouvez rapidement identifier ces points faibles où un manque de supervision ne fait qu'attirer les ennuis.

Favoriser un environnement de contrôle rigoureux

Soyons clairs : les politiques et les procédures sont inutiles sans une culture appropriée. L’ environnement de contrôle constitue le fondement éthique de l’ensemble de votre dispositif. C’est l’exemple donné par la direction qui montre à tous à quel point l’organisation prend l’intégrité au sérieux.

Lorsque la direction adopte et fait respecter systématiquement une conduite éthique, cette attitude se diffuse dans toute l'entreprise. Elle influence les employés bien plus que n'importe quel règlement intérieur.

Un environnement de contrôle défaillant peut anéantir même les politiques les mieux conçues. Si les employés constatent que les dirigeants contournent les règles ou privilégient les résultats à l'éthique, ils comprendront vite que ces contrôles ne sont qu'une façade.

On crée cet environnement grâce à une communication claire et à une application rigoureuse des règles pour tous , et en particulier pour la direction. Cela implique de recruter des personnes intègres et de créer un lieu où chacun se sent suffisamment en sécurité pour poser des questions ou signaler des problèmes sans craindre de représailles.

Concevoir des commandes qui donnent du pouvoir, et non qui entravent

La dernière étape consiste à concevoir des mesures de contrôle spécifiques pour neutraliser les risques identifiés. L'essentiel est de créer des mécanismes de contrôle efficaces, mais suffisamment souples pour ne pas nuire à la productivité. De bons contrôles doivent servir de garde-fous, et non d'obstacles.

Voici quelques exemples pratiques de commandes adaptées à nos scénarios :

Pour une startup SaaS : vous pourriez mettre en place un système exigeant l’approbation d’un responsable d’un autre service, comme la finance, pour la création d’un nouveau code de réduction. De plus, vous généreriez des rapports mensuels signalant automatiquement les comptes présentant des crédits ou des réductions anormalement élevés, afin de les examiner de plus près.

Pour le fabricant : Appliquez une stricte séparation des tâches. La personne qui ajoute un nouveau fournisseur au système ne doit jamais être la même que celle qui peut approuver les factures de ce fournisseur. Vous pourriez également exiger une double signature pour tout paiement dépassant un certain seuil, par exemple 10 000 $ .

Ces contrôles ne sont pas aléatoires ; ils ciblent précisément les vulnérabilités que nous avons identifiées précédemment. En concentrant vos efforts sur les zones à haut risque et en mettant en place des vérifications pratiques et ciblées, vous créez un cadre robuste qui protège vos actifs tout en assurant le bon fonctionnement de votre entreprise.

Intégrer des contrôles préventifs essentiels dans vos opérations quotidiennes

Un cadre de prévention de la fraude sur le papier n'est qu'un plan. Le véritable travail commence lorsqu'on intègre ces contrôles au cœur même de ses opérations quotidiennes. C'est là qu'on passe de la théorie à des actions concrètes qui éliminent activement les possibilités de malversations. L'objectif n'est pas de créer davantage de bureaucratie, mais d'intégrer ces protections si naturellement à vos processus qu'elles deviennent un réflexe.

Pour y parvenir, il est essentiel d'adopter une approche méthodique et stratégique, en se concentrant d'abord sur les zones les plus à risque. Un cadre de contrôle interne solide doit privilégier des stratégies robustes pour éliminer les risques de violation de données dans le secteur de la banque, de la finance et de l'assurance (BFSI) , car le vol de données constitue souvent la première étape d'une fraude bien plus vaste. Vous constaterez que les contrôles préventifs les plus efficaces sont souvent les plus simples dans leur conception, mais exigent la plus grande rigueur dans leur mise en œuvre.

Séparation des tâches : la pierre angulaire de la prévention

S'il est un principe fondamental de tout système efficace de contrôle interne de prévention de la fraude , c'est bien la séparation des tâches . C'est une idée simple, mais d'une puissance inouïe : aucune personne ne doit contrôler deux ou plusieurs aspects contradictoires d'un processus. Ce contrôle unique rend la fraude extrêmement difficile sans collusion, ce qui augmente considérablement le risque d'être pris.

Imaginez qu'il faille deux clés différentes pour ouvrir le coffre-fort d'une entreprise. Une personne détient la clé pour initier une transaction (comme la création d'un bon de commande), une autre a la clé pour l' autoriser (l'approbation d'un responsable), et une troisième détient la clé pour l' enregistrer (le comptable).

Le principe fondamental de la séparation des tâches (SoD) est d'empêcher qu'une même personne puisse commettre et dissimuler une fraude. Lorsque les tâches sont correctement séparées, un employé aurait besoin d'un complice pour contourner le système, ce qui rend l'acte beaucoup plus difficile et risqué.

Il s'agit de votre meilleure défense contre les fraudes professionnelles courantes, allant de la création de faux fournisseurs à la manipulation des fiches de paie.

Mise en pratique du SoD

Appliquer le principe de séparation des tâches (SoD) implique d'examiner attentivement vos cycles opérationnels clés. Voici une liste de contrôle tactique pour mettre en œuvre ce principe là où il est le plus important :

Comptabilité fournisseurs : * Séparer la création des fournisseurs du traitement des factures : La personne habilitée à ajouter un nouveau fournisseur au système ne doit jamais être celle qui traite ou approuve ses factures. Cela permet d’éviter la création de sociétés écrans pour des paiements frauduleux. * Séparer l’initiation et l’autorisation des paiements : L’employé qui saisit les factures et prépare un cycle de paiement ne doit pas avoir le pouvoir d’approuver ou de valider le paiement final. Cela constitue un point de contrôle essentiel.

Gestion de la paie : * Séparation des fonctions RH et paie : La personne qui ajoute un nouvel employé ou modifie les taux de rémunération dans le système RH ne doit pas être la même que celle qui traite la paie. Ce simple contrôle empêche la création d’« employés fantômes ». * Exigence d’une vérification indépendante : Un cadre supérieur – totalement indépendant du service de traitement de la paie – doit vérifier le registre de paie final avant tout versement.

Gestion des stocks et des actifs : * Séparation de la gestion physique et de la tenue des registres : Le responsable de l’entrepôt qui supervise le stock physique ne peut être la même personne que celle qui met à jour les registres d’inventaire dans le système comptable. Ce contrôle permet d’empêcher que le vol de stock ne soit dissimulé par une simple modification des comptes.

Pour vous donner une idée plus claire, voici quelques exemples concrets de ce à quoi ressemble la séparation des tâches (SoD) dans différents départements.

Exemples de séparation des tâches entre les départements

Le tableau ci-dessous détaille comment appliquer le principe de séparation des tâches pour prévenir la fraude dans les fonctions courantes d'une entreprise. Chaque ligne indique comment répartir la garde d'un actif, l'autorisation d'une action et l'enregistrement de la transaction entre différentes personnes.

Département | Tâche de séparation 1 (Garde/Exécution) | Tâche à séparer 2 (Autorisation) | Tâche de séparation 3 (Tenue des registres) |

|---|---|---|---|

Finance et comptabilité | Employé chargé de la réception et du dépôt des espèces. | Gestionnaire qui approuve les radiations ou les crédits. | Comptable chargé du rapprochement bancaire. |

Ventes | Vendeur qui initie une commande client. | Responsable des ventes qui approuve les prix spéciaux ou les remises. | Le commis comptable qui enregistre la vente finale dans le grand livre. |

Approvisionnement | Employé chargé de réceptionner les marchandises d'un fournisseur. | Chef de service qui approuve la demande d'achat. | Le commis aux comptes fournisseurs qui saisit la facture du fournisseur. |

Ressources humaines | L'assistant RH chargé de l'intégration des nouveaux employés. | Le responsable du recrutement qui autorise l'offre d'emploi et le salaire. | Spécialiste de la paie qui traite le premier chèque de paie du nouvel employé. |

La mise en œuvre de ces séparations est une étape fondamentale dans la création d'un environnement de contrôle où la fraude n'est pas seulement découragée, mais activement bloquée par le processus lui-même.

Au-delà du SoD : autres contrôles préventifs essentiels

Bien que la séparation des tâches soit fondamentale, une défense multicouche efficace exige la mise en œuvre conjointe d'autres contrôles essentiels. Ces mesures créent des points de contrôle supplémentaires qui renforcent la responsabilisation et réduisent les tentations. Pour approfondir le sujet, notre guide sur la prévention du vol en entreprise propose d'autres stratégies.

Tout d'abord, mettez en place des protocoles d'autorisation rigoureux. Cela implique d'établir des seuils d'approbation clairs et gradués pour les dépenses. Par exemple, tout achat supérieur à 5 000 $ pourrait nécessiter la signature d'un responsable, tandis que tout achat supérieur à 50 000 $ requiert l'approbation de la direction. Ainsi, les transactions importantes font toujours l'objet d'un examen approfondi.

Enfin, il ne faut jamais négliger le facteur humain. Une vérification approfondie des antécédents avant l'embauche est une mesure préventive essentielle. Vérifier les emplois précédents, contrôler les références et effectuer une vérification des antécédents judiciaires (lorsque la loi le permet) permet d'écarter les personnes ayant des antécédents de comportements frauduleux avant même qu'elles ne franchissent vos portes.

Exploiter les contrôles et les technologies de détection précoce pour l'alerte précoce

Bien que les contrôles préventifs constituent votre première ligne de défense, ils ne sont pas infaillibles. Un fraudeur déterminé cherchera toujours à les contourner ; c’est pourquoi un système de détection robuste est indispensable.

C’est à ce stade que l’on passe de la construction de murs à l’installation d’un système d’alarme ultrasensible. On utilise la technologie comme un chien de garde vigilant pour obtenir ces alertes précoces cruciales.

Les contrôles de détection efficaces vont bien au-delà d'un simple rapprochement bancaire mensuel. Il s'agit d'une surveillance continue et automatisée capable de repérer les anomalies dès leur apparition, et non des semaines ou des mois plus tard. Cette détection proactive constitue également un puissant moyen de dissuasion, en envoyant un message clair : toute malversation sera rapidement découverte.

Ce type de système est conçu pour signaler les activités suspectes en temps réel. Son principal atout réside dans sa capacité à centraliser de multiples données dans une vue unique, permettant ainsi à un analyste humain de repérer des tendances qui, autrement, passeraient inaperçues dans le flux incessant des transactions quotidiennes.

Exploiter l'IA pour la détection des anomalies

La détection moderne des fraudes s'appuie de plus en plus sur l'intelligence artificielle et l'analyse avancée des données. Ces systèmes peuvent analyser des milliers de transactions en quelques secondes, signalant les anomalies qui échapperaient presque certainement à un humain. Il s'agit d'une véritable révolution pour les contrôles internes de prévention de la fraude .

Pensez à ces applications concrètes :

Horaires de paiement inhabituels : un modèle d’IA peut apprendre le calendrier de paiement habituel de votre entreprise et signaler immédiatement un paiement de facture traité à 2 h du matin un dimanche.

Numéros de factures en double : Le système peut automatiquement vérifier toutes les factures entrantes, en signalant les doublons ou celles provenant de fournisseurs non agréés avant le paiement.

Biométrie comportementale : pour lutter contre la fraude envers les clients, cette technologie peut analyser la façon dont un utilisateur interagit avec votre plateforme (son rythme de frappe, ses mouvements de souris ou sa navigation sur une page) afin de détecter les signes de prise de contrôle de compte.

Il ne s'agit pas de surveillance, mais d'utiliser une IA respectueuse de la vie privée pour repérer les anomalies statistiques. De tels outils deviennent indispensables. Face à l'explosion des pertes liées à la fraude à la consommation aux États-Unis, qui ont dépassé les 12,5 milliards de dollars en 2024, la nécessité d'une meilleure détection est devenue cruciale. La technologie des deepfakes étant désormais responsable d'un échec de vérification d'identité sur vingt, les méthodes traditionnelles sont tout simplement obsolètes.

L'élément humain critique

La technologie est un atout précieux, mais elle ne remplace pas l'humain ; elle le complète. Vos employés sont souvent les premiers à remarquer un problème. Instaurer une culture où ils se sentent en sécurité et libres de s'exprimer est l'un des moyens les plus efficaces de détecter les anomalies.

C’est là qu’une ligne d’alerte sécurisée et anonyme devient indispensable. Un programme efficace garantit aux employés la possibilité de signaler des activités suspectes sans crainte de représailles. Les signalements sont une source essentielle pour déceler les fraudes en entreprise, à condition que le mécanisme de signalement soit fiable et accessible.

Le succès d'un programme de signalement repose entièrement sur la confiance. Si les employés pensent que leurs préoccupations seront ignorées ou, pire encore, qu'ils subiront des représailles pour avoir signalé des faits, la ligne d'assistance téléphonique devient inutile. L'anonymat, des procédures de suivi claires et une politique stricte de non-représailles sont les piliers d'un programme efficace.

Cette combinaison de technologies de pointe et d'une main-d'œuvre engagée crée un système de détection redoutable. Pour les organisations souhaitant approfondir cette question, la compréhension des capacités d' apprentissage automatique en matière de détection de la fraude constitue une étape cruciale pour bâtir une défense robuste.

Enfin, les audits inopinés et les contrôles ponctuels demeurent un outil de détection efficace et éprouvé. Leur caractère imprévisible oblige chacun à rester vigilant et déjoue toute tentative de fraude reposant sur des calendriers de surveillance prévisibles. Le recours aux contrôles de détection et aux technologies de pointe est essentiel pour une alerte précoce, notamment en explorant la vérification de signature par intelligence artificielle pour l'analyse des fraudes , sous la pression réglementaire croissante. En combinant ces stratégies technologiques et humaines, on construit un système où les fraudeurs savent qu'ils n'ont nulle part où se cacher.

Maintenir et adapter vos contrôles pour une résilience à long terme

Mettre en place un système de contrôle interne robuste pour prévenir la fraude est un atout considérable, mais soyons clairs : ce n’est que la mi-temps. Le monde des affaires est en perpétuelle évolution, et les techniques de fraude évoluent encore plus vite. Un système de contrôle infaillible l’an dernier pourrait être criblé de failles aujourd’hui si on le laisse sans surveillance.

C’est là que tant de programmes échouent. Pour pérenniser ses contrôles, il faut les considérer comme un système vivant, nécessitant une attention et une adaptation régulières pour rester efficace. Il ne s’agit pas de s’accrocher à des règles obsolètes, mais de bâtir un programme de prévention de la fraude résilient, capable de s’adapter sans se rompre.

Des règles statiques à une défense dynamique

L'erreur la plus fréquente que je constate chez les entreprises est de considérer leurs systèmes de contrôle comme un projet ponctuel. Elles rédigent un manuel impeccable, le classent et pensent que le travail est terminé. Cette mentalité du « configurer et oublier » est une invitation ouverte aux problèmes.

Pour bâtir une résilience durable, il est indispensable de s'engager dans une démarche d'amélioration continue. Cela implique de tester régulièrement la robustesse de vos systèmes de contrôle afin de vérifier leur bon fonctionnement et d'empêcher qu'ils n'aient été contournés discrètement par des astuces ingénieuses ou de simples modifications de processus.

Les contrôles se dégradent avec le temps. C'est inévitable. Les processus évoluent, de nouvelles technologies sont déployées et les employés trouvent des raccourcis. Sans tests réguliers, vous partez du principe dangereux que vos défenses restent opérationnelles.

Une approche proactive n'est pas seulement une bonne idée ; c'est le seul moyen de garantir que vos contrôles internes de prévention de la fraude restent pertinents face aux menaces de demain, et pas seulement face à celles d'hier.

Réaliser des auto-évaluations de contrôle régulières

L'un des moyens les plus concrets de rester à l'écoute est l' auto-évaluation des contrôles (AEC) . Ce processus est particulièrement pertinent car il permet aux responsables de service et aux gestionnaires de processus d'examiner et de valider les contrôles au sein de leur propre service. Il transforme ainsi la gestion des contrôles, d'une directive descendante à une responsabilité opérationnelle partagée.

Lorsqu'une faiblesse est identifiée, la réaction doit être rapide et décisive. L'objectif n'est pas de désigner des coupables, mais d'en identifier la cause profonde et de mettre en œuvre de véritables mesures correctives.

Le système de contrôle était-il mal conçu dès le départ ?

Une mise à jour logicielle récente l'a-t-elle rendu obsolète ?

La formation accrue des employés est-elle la véritable solution ?

Répondre à ces questions transforme une défaillance de contrôle, d'un handicap, en une précieuse opportunité d'apprentissage, renforçant ainsi l'ensemble de votre cadre de travail.

Formation continue et adaptation aux nouvelles réalités

Vos collaborateurs constituent votre atout le plus précieux en matière de sécurité, à condition qu'ils soient régulièrement informés. La formation continue est indispensable pour sensibiliser chacun aux nouvelles menaces, notamment aux techniques sophistiquées d'hameçonnage et d'escroquerie au faux ordre de virement (BEC), conçues pour exploiter la confiance humaine.

La formation doit être pratique. Utilisez des exemples concrets pour montrer comment la fraude se produit et quel est le rôle précis de chacun pour la prévenir. Et à mesure que votre entreprise évolue, vos contrôles doivent évoluer eux aussi. Pensez à ces changements fréquents :

Le passage au télétravail introduit tout un ensemble de nouveaux risques liés à la sécurité des données et aux approbations virtuelles.

S’implanter sur de nouveaux marchés implique de naviguer dans des environnements réglementaires et des schémas de fraude totalement différents.

L'adoption de nouvelles technologies comme l'IA ou l'automatisation exige une réévaluation complète des processus de contrôle sur lesquels vous vous êtes appuyé pendant des années.

Ce type d'adaptabilité est désormais un impératif mondial. L'Indice mondial de la fraude 2025 révèle comment les cadres de contrôle doivent s'adapter aux tendances internationales. L'Europe arrive en tête avec 13 des 15 pays les mieux protégés, notamment grâce à des réglementations comme la DSP3 de l'UE, qui rend les institutions directement responsables des fraudes. Cette tendance fait écho au cadre australien de prévention des fraudes, qui oblige les banques et les opérateurs télécoms à prendre des « mesures raisonnables » pour lutter contre la fraude.

Cette évolution mondiale vers des initiatives de prévention des fraudes met les organisations sous pression pour qu'elles améliorent constamment leurs contrôles. Le rapport complet vous permettra de découvrir comment ces tendances mondiales façonnent l'avenir de la prévention de la fraude et le rôle de l'IA.

Questions fréquentes sur les contrôles internes de prévention de la fraude

Lorsqu'on est sur le terrain pour mettre en place des défenses contre la fraude, des questions pratiques surgissent inévitablement. Examinons de plus près certaines des questions les plus fréquentes que nous entendons de la part des dirigeants qui cherchent à renforcer leur dispositif.

Les contrôles robustes ne sont-ils pas réservés aux grandes entreprises ?

Absolument pas. Même si votre budget ne vous permet pas de créer un service d'audit interne tentaculaire, les principes fondamentaux des contrôles internes de prévention de la fraude sont parfaitement adaptables. L'essentiel est de privilégier des mesures à fort impact et à faible coût.

La séparation des tâches en est un parfait exemple. Même avec une équipe financière de seulement deux personnes, il est possible de dissocier les tâches essentielles. L'une approuve les factures, l'autre effectue les paiements. C'est aussi simple que cela. Autre outil de contrôle efficace et peu coûteux : les congés obligatoires. Déposer un remplaçant pendant une semaine ou deux est un moyen redoutablement efficace de déceler les anomalies.

L'objectif n'est pas de créer une bureaucratie d'entreprise tentaculaire. Il s'agit d'appliquer les principes — comme la séparation des tâches et le contrôle — d'une manière adaptée à votre réalité. Quelques contrôles simples et réguliers sont bien plus efficaces qu'un système complexe inutilisé.

Les commandes automatisées sont-elles vraiment meilleures que les commandes manuelles ?

Les deux méthodes ont leur utilité, mais l'automatisation offre un avantage considérable en termes de cohérence et de fiabilité. Les contrôles manuels reposent sur la vigilance humaine, et les individus sont sujets aux distractions, aux oublis et aux erreurs. Un contrôle automatisé, tel qu'un processus d'approbation structuré, fonctionne parfaitement à chaque fois.

Imaginez : au lieu de compter sur un responsable pour examiner manuellement chaque note de frais, un système automatisé peut instantanément signaler toute demande non conforme ou incomplète. Cela ne supprime pas le jugement humain, mais lui permet de se concentrer sur les exceptions vraiment importantes.

À quelle fréquence devons-nous tester nos systèmes de contrôle ?

Les contrôles internes ne sont pas une mesure que l'on met en place une fois pour toutes. Les choses changent, les processus évoluent et le personnel change. Il est donc indispensable de procéder annuellement à un examen complet de l'ensemble de votre dispositif de contrôle.

Mais dans les zones à haut risque, il faut être plus vigilant.

Revues trimestrielles : Idéales pour les processus les plus critiques comme la paie, les comptes fournisseurs et la gestion de trésorerie.

Évaluations déclenchées par des événements : absolument essentielles après un changement majeur au sein de l’entreprise, comme la mise en place d’un nouveau logiciel, l’entrée sur un nouveau marché ou un important roulement de personnel.

Des tests réguliers garantissent la pertinence et l'efficacité de vos défenses. Ils vous aident à identifier les failles avant qu'elles ne soient exploitées, transformant ainsi vos contrôles, d'un rempart statique, en un bouclier adaptatif et performant.

Prêt à mettre en place une défense proactive et éthique contre les risques internes ? Logical Commander Software Ltd. propose une plateforme basée sur l’IA qui identifie les signaux d’alerte précoce de fraude et de malversations sans surveillance intrusive. Découvrez comment notre plateforme E-Commander peut unifier vos efforts de gestion des risques. Apprenez-en davantage et protégez votre organisation .