%20(2)_edited.png)

Una guía de controles internos para prevenir el fraude

- Marketing Team

- 5 ene

- 17 min de lectura

Los controles internos deficientes o inexistentes para prevenir el fraude no son solo un detalle en un informe de auditoría. Representan una amenaza directa para la salud financiera, la estabilidad operativa y la reputación corporativa. Para los responsables de la toma de decisiones en los departamentos de Cumplimiento, Riesgo y Legal, esto no es un problema teórico; es un desafío directo a la gobernanza y una fuente importante de responsabilidad empresarial. Cuando las organizaciones no implementan ni aplican estos controles, las consecuencias son tangibles, costosas y, a menudo, devastadoras.

El alto costo de una prevención ineficaz del fraude

Cuando los controles internos se tratan como una simple verificación de cumplimiento en lugar de una necesidad estratégica, se abre la puerta a graves consecuencias para el negocio. El daño financiero causado por el fraude va mucho más allá del robo inicial; genera un efecto dominó en forma de costos de investigación, honorarios legales, multas regulatorias y una grave erosión de la confianza de las partes interesadas. Este es un problema que la investigación forense reactiva y las investigaciones posteriores a incidentes no pueden resolver. Los datos presentan un panorama desolador de una amenaza generalizada donde la prevención es la única estrategia viable.

Una encuesta reciente reveló que un asombroso 79% de las organizaciones a nivel mundial se vieron afectadas por ataques o intentos de fraude en los pagos. Esta cifra confirma que el fraude no es un evento excepcional, sino una amenaza operativa persistente y diaria impulsada por el factor humano. Para colmo, la capacidad de recuperar fondos robados es alarmantemente baja y continúa disminuyendo. Descubra más información sobre las tendencias del fraude en los pagos .

El factor humano y las bajas tasas de recuperación

El desafío se agrava exponencialmente al reconocer que la mayoría de los esquemas de fraude se originan en el riesgo interno: el factor humano. Este puede abarcar desde intenciones maliciosas hasta errores involuntarios, pero ambos aprovechan las debilidades de los procesos manuales. Los actores maliciosos son expertos en detectar estas brechas, mientras que incluso los empleados bien intencionados pueden cometer errores costosos sin una supervisión adecuada y no intrusiva.

El impacto empresarial es clarísimo:

Recuperación en caída libre: solo el 22% de las organizaciones recuperaron con éxito el 75% o más de los fondos que perdieron por fraude.

Pérdidas generalizadas: la mayoría de las empresas ( 58% ) recuperaron menos de tres cuartas partes de sus pérdidas, lo que significa que la mayor parte del dinero robado se perdió de forma permanente.

Estas cifras ponen de relieve el grave fracaso de las respuestas reactivas a posteriori. Esperar hasta después de un evento fraudulento para actuar es una estrategia perdedora. El coste de la contabilidad forense, las batallas legales y las investigaciones internas a menudo eclipsa la cantidad de dinero que podría recuperarse eventualmente.

Confiar en las investigaciones posteriores a un incidente es como instalar una alarma que solo se activa después de que los ladrones se hayan ido. El daño ya está hecho, la responsabilidad es real y las posibilidades de una recuperación completa son escasas. La prevención proactiva es la única estrategia empresarial sólida.

Un cambio necesario de mentalidad

Esta realidad exige un cambio fundamental de una mentalidad reactiva a una proactiva. Los controles internos eficaces para prevenir el fraude deben diseñarse para detener los incidentes antes de que ocurran, no solo para documentarlos posteriormente. Esto implica ir más allá de las comprobaciones manuales y las auditorías periódicas —que se eluden fácilmente— y adoptar sistemas que proporcionen información continua sobre los posibles riesgos humanos.

El único camino sostenible hacia adelante es aquel que prioriza la prevención, abordando los riesgos internos desde su origen antes de que se conviertan en desastres financieros y reputacionales. Este enfoque preventivo no solo beneficia a los negocios, sino que es el nuevo estándar de gestión de riesgos ética basada en IA.

Comprensión de los componentes centrales de los controles internos

Para construir una defensa real contra las amenazas internas, primero es necesario comprender la arquitectura de los controles internos para prevenir el fraude . No se trata de un conjunto rígido de reglas, sino de un sistema interconectado diseñado para gestionar el factor humano en la organización. Cuando estos componentes trabajan juntos, crean capas de defensa. Si una falla, toda la estructura queda expuesta a una responsabilidad civil masiva y a un impacto comercial considerable.

En esencia, un sistema de control interno sólido se basa en cinco pilares esenciales. Cada uno aborda un ángulo de riesgo diferente, desde el tono cultural establecido por el liderazgo hasta las medidas específicas adoptadas para proteger los activos. Comprender estos pilares es el primer paso para identificar los puntos débiles de sus procesos actuales y determinar dónde pueden intervenir las soluciones modernas basadas en IA para brindar un apoyo preventivo crítico.

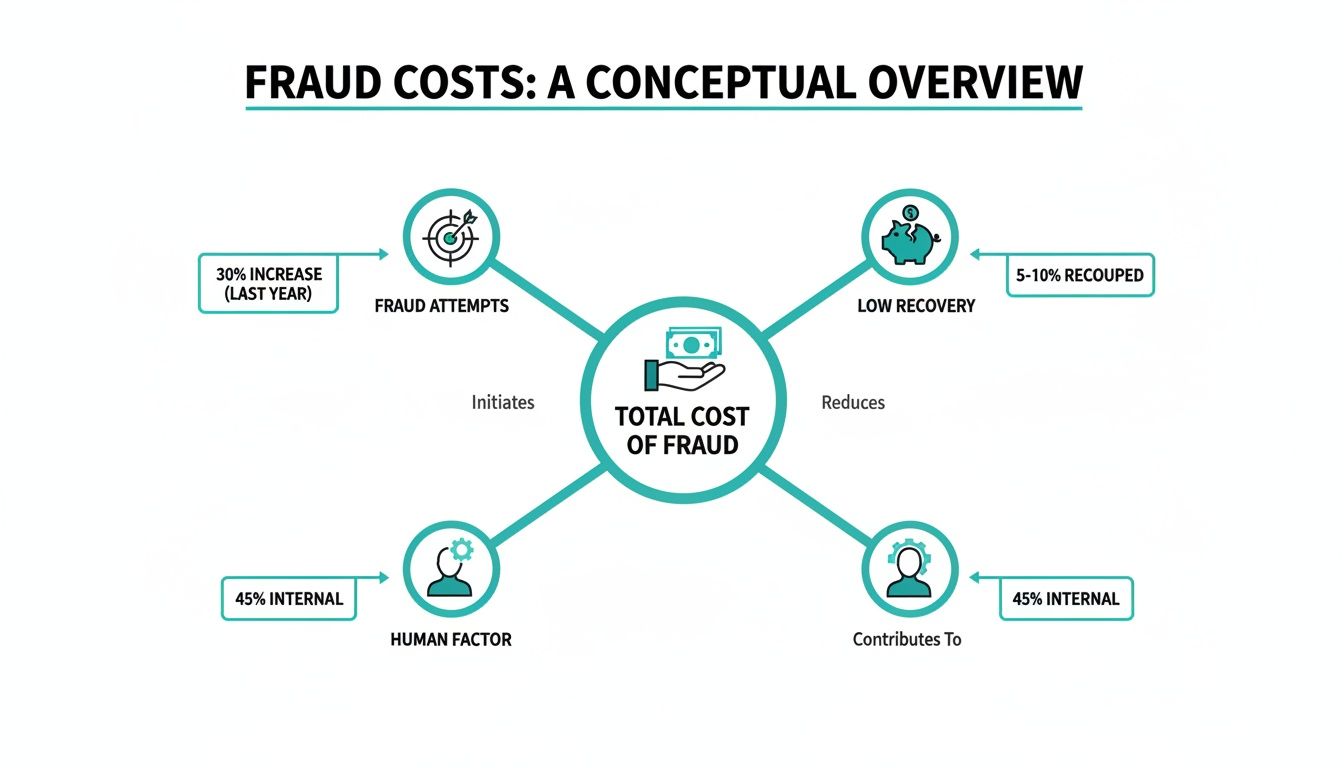

Este diagrama ilustra los principales centros de costos del fraude. No se trata de un solo factor; es una combinación perfecta de intentos frecuentes, bajas tasas de recuperación y el factor humano impredecible que lo impulsa todo.

Esto demuestra que el verdadero impacto del fraude es una combinación de pérdidas financieras directas y la amenaza constante que representan las vulnerabilidades humanas. Precisamente por eso, unos controles sólidos y bien diseñados son absolutamente esenciales para la gobernanza y la protección de la reputación.

Los cinco pilares del control interno

Un marco ampliamente reconocido divide los controles internos en cinco componentes distintos, pero estrechamente relacionados. Analicemos cada uno con ejemplos prácticos para ver cómo se integran.

Esta tabla ofrece un resumen rápido de los cinco componentes principales que forman un marco de control interno tradicional, destacando cómo cada uno contribuye a prevenir el fraude.

Componente de control | Función primaria |

|---|---|

Entorno de control | Establece el tono ético de la organización y el compromiso con la integridad, comenzando desde arriba. |

Evaluación de riesgos | Identifica, analiza y gestiona de forma proactiva los riesgos de fraude específicos que enfrenta la organización. |

Actividades de control | Implementa políticas y procedimientos específicos diseñados para mitigar los riesgos identificados. |

Información y comunicación | Garantiza una comunicación clara y consistente de roles, responsabilidades y políticas de control en toda la organización. |

Actividades de seguimiento | Evalúa y evalúa continuamente la eficacia del sistema de control a lo largo del tiempo. |

Cada pilar se basa en los demás. Una debilidad en uno puede fácilmente socavar la fortaleza de todo el sistema, por eso es tan importante una visión holística y proactiva.

Entorno de Control: Esta es la base, la "tonía desde la cima". Se trata de los valores éticos de su organización, la filosofía de la gerencia y el compromiso general con la integridad. En un entorno de control débil donde se toleran atajos éticos, todos los demás controles son menos efectivos.

Evaluación de Riesgos: Implica identificar y analizar los riesgos específicos del factor humano que enfrenta su empresa. Es un proceso continuo que implica preguntarse: "¿Dónde somos vulnerables?". Una evaluación exhaustiva del riesgo de fraude es vital para identificar las exposiciones, desde la manipulación de estados financieros hasta la apropiación indebida de activos.

Actividades de Control: Son las políticas y procedimientos específicos implementados para mitigar los riesgos identificados. Considérelas como las acciones prácticas que sus equipos implementan para prevenir el fraude, como exigir doble autorización para los pagos o separar las tareas contables.

Información y comunicación: Para que los controles funcionen, la información debe fluir eficazmente por toda la organización. Esto implica una comunicación clara sobre políticas, roles y responsabilidades, así como canales seguros para reportar inquietudes.

Monitoreo: Los controles no se configuran y se olvidan. El monitoreo implica verificar periódicamente la eficacia de los controles internos a lo largo del tiempo. Esto puede realizarse mediante actividades continuas o evaluaciones formales independientes.

Dónde fallan los controles tradicionales

Si bien estos pilares proporcionan un marco teórico sólido, su efectividad en la práctica depende completamente de la ejecución humana. Aquí es donde los sistemas manuales tradicionales fallan, creando oportunidades para amenazas internas extremadamente difíciles de detectar hasta que es demasiado tarde.

El punto de fallo más común es la excesiva dependencia de procesos manuales, vulnerables a errores humanos, descuidos o anulaciones deliberadas. Para obtener orientación sobre cómo construir defensas más sólidas, especialmente en entornos de alto riesgo, consulte estas 10 prácticas recomendadas para la prevención del fraude en el comercio electrónico .

Un sistema de control que parece perfecto en teoría puede resultar ineficaz si un solo empleado tiene la autoridad para aprobar un pago y conciliar la cuenta. Sin controles y contrapesos automatizados, éticos y no intrusivos, la integridad del sistema se basa en un juicio humano defectuoso.

Considere estas vulnerabilidades comunes:

Colusión: cuando dos o más empleados colaboran, pueden eludir fácilmente controles fundamentales como la segregación de funciones.

Anulación de los controles por parte de la dirección: Los altos directivos a veces pueden anular los controles establecidos, lo que crea un riesgo masivo, de arriba hacia abajo, que socava la gobernanza.

Error humano: errores simples, como errores de ingreso de datos, pueden crear brechas involuntarias que una persona motivada puede explotar fácilmente.

Estas debilidades no significan que el marco sea defectuoso; demuestran que su implementación requiere un enfoque más avanzado, basado en IA. Las claras limitaciones de la supervisión manual crean un argumento comercial convincente para integrar tecnología que pueda monitorear las señales de riesgo de forma continua y ética, potenciando las capacidades humanas sin recurrir a la vigilancia invasiva.

Por qué los sistemas reactivos no protegen su negocio

La mayoría de las empresas permanecen estancadas en una postura reactiva ante las amenazas internas. Se basan en controles internos tradicionales para prevenir el fraude , pero estos sistemas suelen actuar más como un registro histórico de un desastre que como un escudo protector. Para cuando comienza una investigación reactiva, el dinero se ha esfumado, las operaciones se ven interrumpidas y la reputación de la empresa está en riesgo. Todo este enfoque es fundamentalmente fallido porque se centra en reaccionar ante las irregularidades después de que ocurren, una estrategia que, una y otra vez, resulta insuficiente y tardía.

El problema principal es que los sistemas reactivos están diseñados para analizar eventos pasados. Esto incluye auditorías manuales, contabilidad forense y líneas directas de denuncia. Si bien estas herramientas son útiles, no son preventivas. Son costosas, lentas y pueden fomentar una cultura de sospecha. El enfoque se desplaza de la mitigación proactiva de riesgos a una búsqueda costosa y disruptiva de evidencia una vez que el daño ya está hecho.

Esta obsesión por mirar atrás deja a las empresas permanentemente expuestas a amenazas internas modernas y complejas. Una persona decidida a menudo puede explotar las deficiencias en los procesos manuales durante meses, o incluso años, sin que nadie se dé cuenta, lo que provoca pérdidas catastróficas que casi nunca se recuperan por completo.

El alto costo de la investigación forense posterior a un incidente

Cuando finalmente se descubre el fraude, la pérdida financiera inicial es solo el comienzo. La investigación posterior desencadena una cascada de costos secundarios que pueden paralizar a una organización, generando un impacto comercial masivo. Estos gastos incluyen honorarios legales exorbitantes, multas regulatorias y la enorme interrupción operativa causada por involucrar a personal clave en revisiones forenses. Todo el proceso supone una pérdida masiva de recursos que deberían haberse invertido en prevención.

El daño total incluye:

Pérdida financiera directa: El dinero o los activos que fueron robados.

Costos de Investigación: Honorarios de contadores forenses, asesores legales e investigadores especializados.

Interrupción operativa: desviar el tiempo de la gerencia y de los empleados de las funciones principales del negocio para ayudar con la investigación.

Daño reputacional: pérdida de confianza de clientes, inversores y el público, que puede tener consecuencias financieras y responsabilidades devastadoras a largo plazo.

Esperar a que se descubra el fraude para actuar es una vía segura para la destrucción de valor. El verdadero coste de las investigaciones reactivas no es solo el dinero que se pierde, sino también la confianza, el tiempo y la estabilidad operativa que nunca se pueden recuperar por completo.

Comprender el impacto financiero y operativo total es crucial. Para un análisis más profundo, puede explorar el costo real de las investigaciones reactivas en nuestro artículo detallado. La conclusión es clara: invertir en prevención es exponencialmente más rentable que financiar una operación de limpieza.

Los riesgos legales y éticos de la vigilancia

En un intento fallido de ser más proactivas, algunas organizaciones recurren a sistemas tradicionales de vigilancia y monitoreo de empleados. Esto constituye un grave error. Estos métodos no identifican las causas fundamentales del fraude y generan graves problemas legales y éticos. La vigilancia invasiva crea una cultura tóxica, tratando a todos los empleados como posibles sospechosos en lugar de como colaboradores valiosos.

Este enfoque es particularmente peligroso en Estados Unidos, donde regulaciones como la Ley de Protección al Empleado contra el Polígrafo (EPPA) imponen límites estrictos a cualquier método que pueda percibirse como coercitivo o intrusivo. El uso de tecnología que funciona como un "detector de mentiras" o que monitorea en secreto la actividad de los empleados expone a una empresa a graves responsabilidades legales, socavando la seguridad que busca crear.

Estos sistemas basados en la vigilancia no son la solución al panorama actual de riesgos internos. Se centran en controlar el comportamiento en lugar de comprender y mitigar los riesgos humanos subyacentes que conducen al fraude. Un enfoque ético y no intrusivo no es solo un imperativo moral, sino la única estrategia legalmente sólida y eficaz para una prevención sostenible de riesgos.

El nuevo estándar: gestión preventiva de riesgos basada en IA

Los controles internos tradicionales para prevenir el fraude tienen dificultades para mantener el ritmo. El antiguo modelo de auditorías trimestrales y verificaciones aleatorias es demasiado lento y limitado para el dinámico entorno empresarial actual. Para cuando estos métodos detectan un problema, el daño ya está hecho.

Esta realidad está forzando un cambio importante hacia un nuevo estándar en gestión de riesgos, impulsado por IA y diseñado para la prevención proactiva, no para la limpieza reactiva.

No se trata de reemplazar personal ni de implementar vigilancia. Se trata de identificar éticamente los patrones sutiles y las anomalías que indican un posible riesgo interno mucho antes de que se convierta en un fraude grave. Al integrar la IA en la contabilidad , las empresas pueden finalmente superar la obsoleta supervisión manual y adoptar una postura más dinámica e inteligente para proteger su integridad financiera y su reputación corporativa.

De los controles manuales al conocimiento continuo

La mayor debilidad de los controles manuales es que son solo una instantánea. Una auditoría puede realizarse trimestralmente, pero el riesgo humano es un problema constante. En cambio, un sistema de mitigación de riesgos humanos basado en IA funciona continuamente, analizando los flujos de datos para detectar las señales débiles que un revisor humano casi con seguridad pasaría por alto.

Esta tecnología no pretende reemplazar a los responsables de la toma de decisiones, sino dotarlos de información más precisa y oportuna. Proporciona a los equipos de Cumplimiento, RR. HH. y Legal la información crucial y práctica que necesitan para abordar posibles conflictos de intereses o cuestiones éticas con precisión y confianza, fortaleciendo así la gobernanza.

El objetivo no es vigilar a los empleados. Se trata de crear un entorno donde los precursores del fraude (los conflictos sutiles y las faltas éticas) se identifiquen y gestionen antes de que tengan un impacto real en el negocio. Esta es la base de una verdadera gestión preventiva de riesgos.

Al centrarse en señales de riesgo objetivas en lugar de juicios subjetivos, estos sistemas de IA añaden una capa de defensa consistente e imparcial que fortalece todo el marco de control.

Prevención ética, no intrusiva y alineada con la EPPA

Una de las mayores preocupaciones de los responsables de la toma de decisiones al adoptar nuevas tecnologías de riesgo es cruzar límites éticos y legales. Aquí es donde el nuevo estándar de IA se distingue de las herramientas de vigilancia invasivas más antiguas. Una plataforma moderna debe construirse sobre la base del respeto a la dignidad y la privacidad de los empleados, cumpliendo estrictamente las normativas.

Los controles internos más eficaces para prevenir el fraude son aquellos que funcionan de forma ética y transparente. Una plataforma alineada con la Ley de Protección al Empleado contra el Polígrafo (EPPA) garantiza que sus esfuerzos de mitigación de riesgos nunca incurran en riesgos legales. Esto significa:

Sin vigilancia: El sistema no monitorea los correos electrónicos, las comunicaciones ni las pulsaciones diarias del teclado de los empleados. Analiza datos específicos relacionados con el riesgo con total transparencia.

Sin “detección de mentiras”: evita por completo cualquier tecnología que intente evaluar estados psicológicos, una práctica que está estrictamente prohibida y es legalmente peligrosa.

Centrarse en la prevención, no en el castigo: los conocimientos se utilizan para anticiparse a los riesgos, no para crear casos contra los empleados después de que ocurren.

Este marco ético protege a su organización de responsabilidades a la vez que fomenta una cultura de integridad. Para comprender mejor su funcionamiento, puede leer nuestra guía sobre el uso del aprendizaje automático para la detección de fraudes .

Esto no es solo una tendencia; se está convirtiendo rápidamente en una expectativa regulatoria. Empresas de todo el mundo están adoptando la IA para la prevención del fraude, y el 52 % ya está implementando o mejorando modelos para optimizar sus decisiones basadas en el riesgo. A medida que los reguladores impulsan medidas preventivas más sólidas, entre el 55 % y el 63 % de las empresas ya están implementando aprendizaje automático para la detección, lo que indica un cambio radical hacia controles basados en la tecnología.

Las plataformas E-Commander y Risk-HR de Logical Commander encarnan este nuevo estándar. Ofrecemos un sistema interno de prevención de amenazas no intrusivo y basado en IA que protege tanto a la empresa como a su personal antes de que el riesgo se convierta en daño.

Implementación de controles internos éticos con IA avanzada

Pasar de la teoría a la práctica es donde las organizaciones construyen controles internos eficaces para prevenir el fraude . Adoptar un marco moderno basado en IA no se trata solo de software nuevo, sino de implementar un nuevo estándar de prevención, uno que sea a la vez eficaz y ético. Esto requiere una plataforma capaz de convertir los datos en información de riesgos procesable sin recurrir a métodos invasivos.

Eso es precisamente para lo que se diseñaron las plataformas E-Commander y Risk-HR de Logical Commander. Ofrecen una forma tangible de implementar controles proactivos y no intrusivos que se adaptan a los complejos entornos empresariales y regulatorios actuales. Este enfoque permite cambiar el enfoque de perseguir los problemas del pasado a identificar y mitigar los riesgos humanos del futuro antes de que se materialicen.

Unificación de la inteligencia de riesgos internos

Una de las mayores fallas de los controles tradicionales es la fragmentación. Los datos de riesgo a menudo residen en silos desconectados entre RR. HH., Cumplimiento, Legal y Seguridad, lo que hace casi imposible ver el panorama general de una amenaza interna. El conflicto de intereses de un empleado puede detectarse en un sistema, mientras que un problema de cumplimiento relacionado pasa completamente desapercibido en otro.

La plataforma E-Commander soluciona este problema creando una capa operativa unificada para la gestión interna de riesgos. Centraliza toda la información sobre riesgos, proporcionando una visión única y coherente para todas las partes interesadas. Esto elimina las barreras departamentales y garantiza que sus equipos trabajen con la misma información, lo que permite una respuesta coordinada y estratégica ante posibles amenazas.

Al centralizar las señales de riesgo, las organizaciones finalmente pueden conectar los puntos entre eventos aparentemente inconexos. Esta visión holística marca la diferencia entre ignorar una amenaza interna crítica y mitigarla proactivamente antes de que pueda causar daños financieros o a la reputación.

Identificación ética de los riesgos de integridad

El verdadero poder de los controles internos modernos para prevenir el fraude reside en su capacidad para identificar riesgos de integridad de forma temprana y, sobre todo, ética. Aquí es donde destaca el módulo Risk-HR. Fue diseñado específicamente para analizar los riesgos del factor humano sin incurrir en evaluaciones basadas en la vigilancia o el juicio.

Risk-HR opera estrictamente dentro de los lineamientos de la Ley de Protección al Empleado mediante Polígrafo (EPPA) . No monitorea el comportamiento ni intenta analizar estados psicológicos. En cambio, identifica indicadores de riesgo objetivos y verificables, como conflictos de intereses no revelados o patrones que apuntan a una posible mala conducta, que justifican una revisión más exhaustiva y dirigida por personas.

Este sistema proporciona a los responsables de RR. HH. y Cumplimiento las herramientas para la detección de amenazas internas éticas , brindándoles información precisa y práctica. Puede obtener más información sobre este enfoque consultando nuestra guía sobre soluciones para la detección de amenazas internas éticas . Les permite abordar las inquietudes de forma profesional y privada, reforzando una cultura de integridad en lugar de una de sospecha.

Impulsando un impacto empresarial tangible

En última instancia, el objetivo de cualquier sistema de control es proteger la empresa. La implementación de E-Commander y Risk-HR ofrece un impacto medible en varias áreas clave:

Pérdidas financieras reducidas: al identificar y mitigar los riesgos del factor humano antes de que ocurra el fraude, la plataforma previene directamente la fuga de fondos causada por robo, malversación de fondos y otros esquemas.

Reputación corporativa protegida: la gestión proactiva de los riesgos de integridad le ayuda a evitar los escándalos públicos y la pérdida de confianza que siguen a importantes fallos de cumplimiento o incidentes de fraude.

Gobernanza fortalecida: un sistema centralizado impulsado por IA brinda a los líderes y a las juntas directivas una garantía verificable de que los controles internos funcionan de manera eficaz y consistente.

Una oportunidad estratégica a través de nuestro programa de socios

Para los proveedores de SaaS B2B, consultores y firmas de asesoría, ofrecer esta solución de última generación representa una importante oportunidad estratégica. El programa PartnerLC está diseñado para aliados que desean dotar a sus clientes con el nuevo estándar en gestión preventiva de riesgos.

Al unirse a nuestro ecosistema de socios, podrá ofrecer una plataforma probada y alineada con la EPPA que aborda una necesidad crítica para sus clientes, especialmente aquellos en sectores regulados. Es una oportunidad para ir más allá del asesoramiento teórico y comenzar a ofrecer tecnología práctica basada en IA que refuerza las defensas contra las amenazas internas más sofisticadas.

Sus preguntas sobre los controles de prevención del fraude, respondidas

Cuando los líderes de Cumplimiento, RR. HH. y Legal evalúan la prevención moderna del fraude, siempre surgen preguntas cruciales. El panorama de riesgos ha cambiado y los antiguos métodos reactivos ya no son suficientes. Necesita respuestas que reflejen la transición hacia controles internos proactivos, éticos y tecnológicos para prevenir el fraude .

No se trata de teoría de alto nivel. Se trata de proporcionar la claridad práctica necesaria para tomar decisiones informadas que protejan a su organización de responsabilidades y daños a la reputación. Analicemos cómo funcionan los sistemas avanzados, cómo se integran en los flujos de trabajo existentes y cómo aportan valor estratégico al negocio.

¿En qué se diferencian los controles de IA de la vigilancia tradicional?

Esta es la distinción más importante. Las herramientas de vigilancia tradicionales son invasivas por diseño. Operan monitoreando la actividad de los empleados —como las pulsaciones de teclas, los correos electrónicos o la navegación web— de forma invasiva y extensa. Este enfoque no solo crea una cultura de desconfianza, sino que también pone a su organización en grave riesgo legal bajo regulaciones como la EPPA.

Los controles avanzados de IA, como los de la plataforma Logical Commander , se basan en una filosofía ética completamente diferente. Son intencionalmente no intrusivos y se centran en analizar señales de riesgo específicas y objetivas, no en vigilar el comportamiento de los empleados.

Sin monitoreo: El sistema no rastrea las actividades diarias de los empleados. Punto.

Enfoque en los riesgos de integridad: está diseñado para identificar conflictos de intereses verificables, fallas éticas y otros precursores objetivos del fraude.

Alineado con EPPA: Todo el proceso está diseñado para cumplir totalmente con las leyes laborales, evitando por completo cualquier método que se parezca a la detección de mentiras o la evaluación psicológica.

Piénselo así: nuestra IA es una herramienta quirúrgica para la identificación de riesgos, no un instrumento de vigilancia contundente. Proporciona información de riesgo específica a quienes toman las decisiones sin vulnerar la privacidad ni la dignidad de los empleados.

¿Pueden estos controles integrarse con nuestros sistemas existentes?

Por supuesto. La integración es un principio de diseño fundamental en cualquier plataforma de riesgo moderna. Un sistema avanzado de control interno no pretende sustituir su infraestructura actual de cumplimiento normativo y RR. HH. Actúa como una capa operativa unificadora que aumenta la eficacia de las herramientas que ya utiliza.

La plataforma E-Commander, por ejemplo, está diseñada para centralizar la información sobre riesgos de fuentes dispares. Esto elimina los silos de información que a menudo permiten que las amenazas internas pasen desapercibidas, creando una visión única y coherente para sus equipos. Complementa sus flujos de trabajo actuales al incorporar un nuevo flujo de información práctica y preventiva.

¿Qué tipo de ROI podemos esperar de los controles proactivos?

El retorno de la inversión en controles internos proactivos para prevenir el fraude se mide en desastres evitados y costos masivos evitados. Mientras que las investigaciones reactivas generan enormes gastos en honorarios legales y contabilidad forense, un enfoque preventivo ofrece su valor al detener el fraude antes de que se produzca, protegiendo así los resultados y la reputación corporativa.

El incentivo financiero es enorme. Con las pérdidas por fraude al consumidor que recientemente se dispararon a más de 12.500 millones de dólares —un asombroso aumento del 25% en tan solo un año—, el coste de la inacción es evidente. Es crucial que solo un tercio de las organizaciones detecten la mayoría de los fraudes durante la fase de incorporación, lo que las deja expuestas. No sorprende, por tanto, que un abrumador 87% de las instituciones confirme que sus inversiones en prevención del fraude generan ahorros netos significativos. Puede explorar más información sobre estas tendencias de fraude y su impacto financiero.

El retorno de la inversión (ROI) en prevención no se limita al dinero que se ahorra con un solo incidente evitado. Se trata de proteger la reputación de la marca, mantener la confianza de los inversores y fomentar una cultura de integridad: activos invaluables y fundamentales para el éxito empresarial a largo plazo.

¿Estos sistemas están totalmente automatizados o requieren supervisión humana?

Los sistemas avanzados de IA están diseñados para complementar la inteligencia humana, no para reemplazarla. Sus líderes en RR. HH., Legal y Cumplimiento siempre tienen el control.

Si bien la plataforma automatiza la tarea de identificar posibles señales de riesgo, la autoridad final en la toma de decisiones recae en los expertos de su organización. El sistema actúa como un potente asistente analítico, señalando posibles problemas que requieren una revisión más exhaustiva y humana. Proporciona datos e información objetivos, pero el contexto, la interpretación y las medidas subsiguientes son responsabilidad exclusivamente humana.

Este modelo de "participación humana" garantiza que las decisiones se tomen con los matices y el criterio profesional necesarios, creando una poderosa asociación entre el análisis impulsado por IA y la supervisión humana experimentada.

En Logical Commander , ofrecemos el nuevo estándar para la gestión ética y proactiva de amenazas internas. Nuestra plataforma basada en IA le ayuda a identificar y mitigar los riesgos humanos antes de que causen daños financieros o a la reputación, todo ello sin vigilancia invasiva.

¿Estás listo para pasar de una estrategia reactiva a una preventiva?

Obtenga más información sobre nuestro programa PartnerLC para proveedores de SaaS B2B

Comuníquese con nuestro equipo para discutir una implementación empresarial